心动2024年报:靠游戏实现大幅扭亏,TapTap商业化保持克制

- 常识科普

- 2025-03-29

- 19

- 更新:2025-03-29 02:36:03

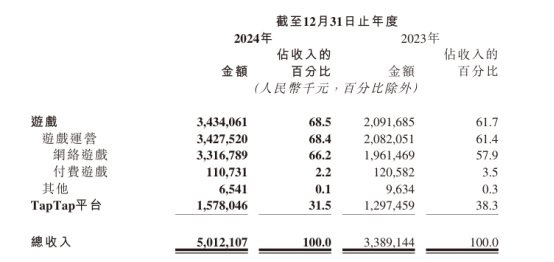

财报发了,照例先聊一下公司的业绩。2024年,公司收入50.12亿元人民币,同比增长47.9%;年内溢利8.9亿元,上年同期亏损6536万元;公司的毛利率为69.4%,高于去年同期的61%;年内经调整净利润9.57亿元,上年同期亏损940.6万元,经调整净利润率达到19%。

盈利能力发生翻天覆地的改变,归功于公司2024年非常成功的几款游戏:《出发吧麦芬》《心动小镇》和《铃兰之剑》等。在这几款游戏的支持下,全年游戏业务收入同比增加64.2%。相比之下,心动算是2024年最成功的手游公司,这样的优秀表现,也无愧于全年超过一倍的股价涨幅。

如果要让我们从投资人的角度,评选三款2024年最成功的新游戏,那一定会是:

心动的《出发吧麦芬》,腾讯的《三角洲行动》和《DNF手游》。

如果非要选择一个的话,恐怕答案只有《出发吧麦芬》了。这款游戏看似简单,开发成本在这三款重磅新游里是最低的;但找准了核心玩法和人群,成为了受众面又广、又能巨额吸金的游戏。

可一款游戏太过成功,也很容易让市场对心动产生误判。在新游成绩被市场充分预期的情况下,很多人开始进一步期待心动释放更多的利好消息;特别是2024年末发布的《2024TapTap移动游戏行业白皮书》,披露了不少乐观的公司数据,让市场相信2024年TapTap的商业化应该进展很大才对。

但是,心动并没选择在这时大幅提升TapTap平台的商业化水平;甚至,相对这个平台的用户增长,商业化其实是滞后的。根据最新财报,TapTap平台的用户增长非常不错,中国版APP的MAU增至4405万人,同比提升23%,可平台的收入增速只有21.6%,TapTap国际版甚至都没开始商业化。

另外,平台的用户数量,极度依赖爆款游戏的表现,相比2024H1财报4324万的MAU,H2贡献的用户增量还是太少,这也会让市场怀疑TapTap的确定性。心动这家公司相比其他游戏公司的一大优点,就是TapTap平台收入比游戏要稳,现在用户波动这么大,商业化这么克制,难免会让市场觉得失望。

在我们看来,管理层的决策是正确的,商业化的进展慢不是坏事,特别是像TapTap这样的平台来说,培育良好的社区氛围、创作环境和用户习惯等等,这些事情都比挣钱来得重要。

归根结底,游戏社区根本就不是手游玩家的刚性需求,从TapTap本身的MAU波动上也能看得出来。玩家想不到玩什么游戏的时候,或是想看看游戏评价怎么样的时候,才会去TapTap上看看;当他们真正享受在某一款游戏的游玩过程中,TapTap就变得相当鸡肋,既不能和微信QQ等产品竞争玩家的沟通渠道,又没法跟B站抖音等竞争游戏二创内容(如游戏攻略等)。

这时候,大量安排游戏广告就是作死;更何况,现在游戏广告十个有九个都是AI做的,主打的就是画面欺骗和粗制滥造,放任这种广告占领页面,才是对平台价值的最大损害,玩家在抖音B站和微信朋友圈中看到太多这样的垃圾游戏广告了,TapTap算得上是少有的净土,可千万别再被污染。

因此,我们完全不期待2025年公司大幅度提升TapTap的货币化率,更不愿意看到大量广告占领平台的情况。最近几年,粗制滥造的、以短期刺激骗取玩家氪金的游戏越来越多,这些游戏需要大手笔买量才有玩家愿意玩,正是这样的市场环境才赋予TapTap与众不同的价值,外部环境越烂,越得做好自己,让手游玩家和开发者更愿意把时间花在TapTap上,商业化就是水到渠成的事情了。

于是,心动的股价在28日业绩发布后的午盘开始跳水,直到收盘暴跌超过17%,公司市值也缩水至158.9亿港元。根据财报,心动全年的经调整净利润为9.6亿元,由此计算公司的经调整PE为15.5倍左右,估值水平中性偏低;考虑到目前公司在营和待上线的游戏,这个价格已经可以说是被市场低估了。

根据财报,董事会建议派发末期股息每股普通股0.4港元,这也是心动上市以来首次派息。按照管理层在业绩会的说法,公司的现金足以应对未来的业务,在赚了钱之后应当提高股东回报。这一点还是不错的,有多少游戏公司挣了钱都想不到给股东分红呢?

整体来说,游戏业务不确定性还是比较高,加上TapTap克制的商业化进度,经历这次财报带来的波动,市场需要形成新的共识。这可能不是一份完美的财报,但只要公司在做正确的事,在这个越来越差的游戏营销环境中,TapTap的竞争力会越来越强,平台价值在未来会变得越来越明显。$心动公司(HK2400)