“俄乌冲突结束”会给煤炭市场带来哪些变化

- 娱乐资讯

- 2025-03-18

- 29

- 更新:2025-03-18 08:30:07

转自:期货日报

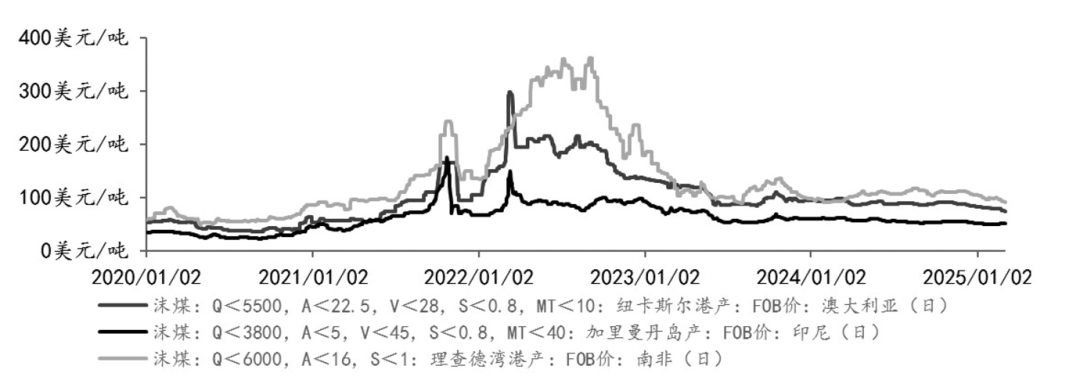

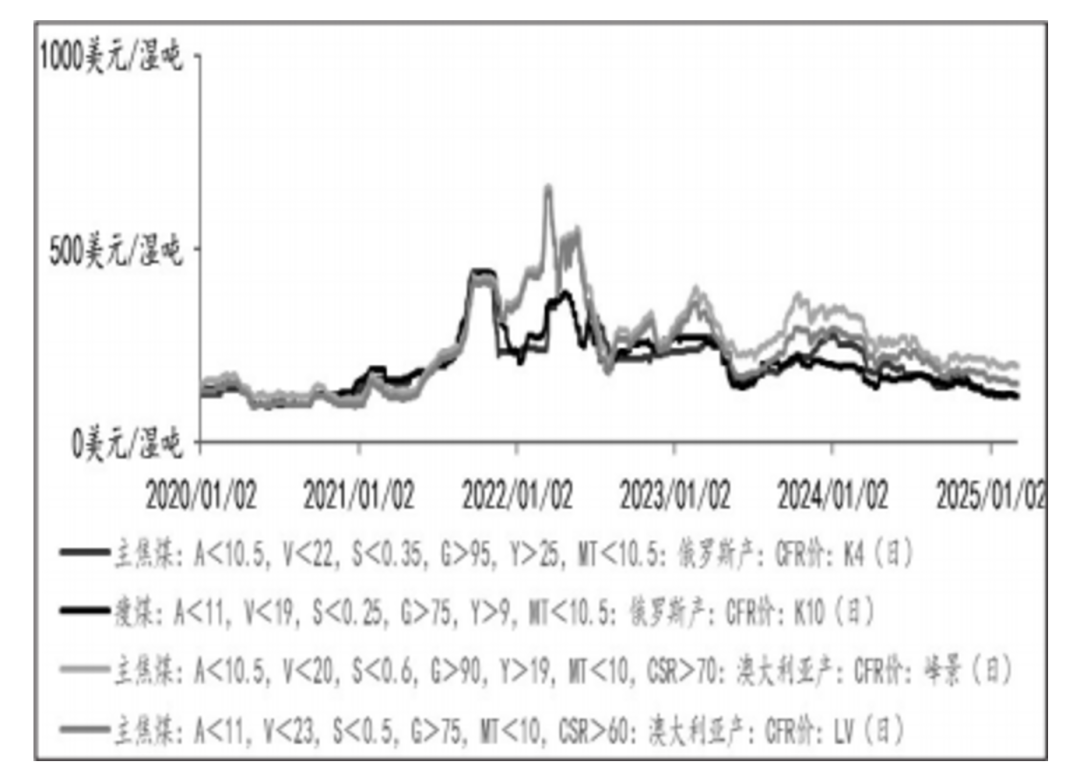

2022年2月俄乌冲突爆发以来,焦煤期货价格走出了自2021年10月高点3878.5元/吨后的第二波大涨行情,主力合约在2022年4月一度触及3297.5元/吨的高位,随后随着煤炭供需的改善,煤炭产能逐步增加,下游需求高位回落,焦煤期货迎来长达3年的震荡下跌行情。目前全球煤炭市场已经逐步向供需平衡偏宽松转变,煤炭价格持续下行,动力煤和焦煤价格已跌至近4年来的低位水平,如果俄乌冲突结束,或给煤炭市场带来三方面的影响。

俄罗斯动力煤和冶金煤产量及出口量将继续下降

俄罗斯煤炭出口量将继续下滑。俄乌冲突期间,西方国家对俄煤实行部分禁运制裁,冲突结束后,制裁可能不会立刻解除,俄罗斯煤炭产能在制裁、支付、运力、成本和需求等因素的制约下,很难立即释放,其煤炭出口渠道也不会有较大的变化,出口总量稳中有降,主要市场仍为亚洲地区。

俄罗斯是全球重要的煤炭生产和出口大国,已探明的煤炭储量约1622亿吨,占全球总储量的15%左右,仅次于美国;炼焦煤储量极其丰富,约占全球的40%。据俄罗斯联邦统计局的数据,2021年,俄罗斯煤炭总产量为4.37亿吨,约占全球总供给的5%,其中炼焦煤产量为1.1亿吨,约占全球总供给的10%;俄罗斯煤炭出口总量为2.14亿吨,占其煤炭总产量的50%左右,其中焦煤出口量为3181万吨,占焦煤总产量的28.9%左右。可以看到,无论是煤炭产量还是出口量,俄罗斯煤炭在全球市场都占有重要的地位。在俄乌冲突爆发后的三年内,俄罗斯煤炭产量稳中有降,但降幅不大,2024年出口量有明显下滑。2022—2024年,俄罗斯煤炭产量分别为4.4亿吨、4.30亿吨、4.28亿吨,其中焦煤产量为1.16亿吨、1.16亿吨、1.13亿吨;煤炭出口量分别为2.11亿吨、2.13亿吨、1.96亿吨。

近几年,随着全球能源危机逐渐缓解,煤炭市场正在重新达到供需平衡。在这一背景下,俄罗斯煤炭出口呈现下滑的态势。在市场需求回暖之前,这种下滑的态势可能会继续保持,呈现稳中有降的格局。国际能源署预计,2025—2027年,俄罗斯动力煤和冶金煤产量及出口量将继续下降,预计2025年俄罗斯煤炭产量继续减少3%至4.16亿吨,出口量减少7%至1.85亿吨;2026年煤炭产量为4.16亿吨,出口量为1.80亿吨;2027年煤炭产量为4.12亿吨,出口量为1.78亿吨。与2024年相比,3年内煤炭产量将下降3.5%,出口量将下降10.6%。

俄罗斯煤炭销售市场主要面对亚洲地区。俄乌冲突期间,俄罗斯煤炭的销售渠道逐步转向亚洲,主要有中国、印度、日本、韩国、土耳其等。中国是俄罗斯煤炭及焦煤的重要进口国,2020—2024年,中国进口俄罗斯煤炭总量分别为3949万吨、5695万吨、6806万吨、10213万吨、9509万吨,其中进口焦煤分别为672万吨、1074万吨、2097万吨、2623万吨、3051万吨。

可以看到,中国进口俄罗斯煤炭特别是焦煤数量近年来明显增加,主要由于中国经济增长对进口煤的巨大需求和俄罗斯出口渠道的改变。另外,印度进口俄罗斯煤炭数量也逐年增长,2020—2024年分别为921万吨、756万吨、2045万吨、2708万吨、2712万吨,其中进口焦煤总量分别为77万吨、20万吨、165万吨、351万吨、440万吨。如果俄乌冲突结束,考虑到英、法、德等欧洲国家仍然支持乌克兰,所以俄罗斯难以恢复对欧洲市场的出口,主要渠道仍然是亚洲市场,特别是中国和印度。

运力、成本等因素造成俄罗斯煤炭企业经营困难

铁路、港口等因素制约俄罗斯煤炭的运输和出口。与澳大利亚、印度尼西亚以及南非等煤炭出口国相比,俄罗斯的煤矿多位于内陆,运距长,出口成本高,在国际市场竞争中处于劣势。俄罗斯当地物流发运能力有限,叠加保障战争物资运输,对煤炭的运输和出口产生一定的影响。根据俄罗斯分析机构CCAAnalytics的数据,2024年1—8月,俄罗斯铁路运输煤炭出口量下降至1.263亿吨,同比减少1300万吨,降幅为9.4%。据Portnews报道,2024年1—8月,全俄港口煤炭转运量为1.29亿吨,同比减少1826万吨,降幅为12.4%。2024年,俄罗斯铁路公司提高了煤炭运输费用,运费上调13.8%,并取消了煤炭运价调整系数。根据最新消息,2025年俄罗斯铁路公司的运费还将上涨。

运力约束和运费上涨大幅增加俄罗斯煤炭出口的成本,制约俄罗斯煤炭的发运量,并且过高的运营成本造成俄罗斯主要矿区陷入亏损经营的困境。例如库兹巴斯地区作为俄罗斯主要煤矿区,2024年煤炭产量下降明显,1—11月产量同比下降8%。部分地区如克麦罗沃州和哈卡斯,存在铁路运力不足的问题,当地煤炭企业要与化肥、粮食等产业竞争运力,制约了煤炭的出口运输。根据俄罗斯统计局的数据,2024年1—6月,俄罗斯煤炭行业超过一半的公司(51.4%)处于亏损状态,煤炭行业的税前利润暴跌了97%。

全球煤炭市场价格持续下行,而俄罗斯煤炭企业生产成本和物流费用却在上升,导致当地的煤炭企业亏损扩大,经营困难,煤炭产量和出口量下滑。由于俄罗斯煤炭企业陷入亏损,难以承担为填补军费预算而引入的出口关税,自2025年1月1日起,俄罗斯全面取消了无烟煤、焦煤和能源煤的出口关税,降低了煤炭出口的成本。按照目前俄罗斯焦煤到中国港口的价格,可以降低成本50~70元/吨,一定程度上缓解了俄罗斯煤炭出口成本偏高的情况。

或加深市场对煤炭乃至整个能源行业的宽松预期

就全球市场来看,俄乌冲突结束可能会加深市场对煤炭乃至整个能源行业的宽松预期,一旦俄罗斯煤炭出口增加将导致全球煤炭市场供需进一步宽松,对市场价格形成压制,而价格持续下跌也反过来制约俄罗斯煤炭的生产和出口。预估冲突结束后俄罗斯煤炭出口会继续稳中有降,主要是目前疲弱的需求、西方的制裁政策和持续弱势的煤价不足以支撑俄罗斯煤炭供应的回升,而紧张的运力和过高的成本也限制了俄罗斯煤炭出口量的增加。2022年俄乌冲突爆发后,国际煤炭特别是欧洲煤炭价格大幅上涨,但随着供给增加,特别是中国、印度尼西亚、印度、蒙古等国家煤炭产能释放,煤炭供需再平衡,国际煤价走出持续数年的下跌走势。

尽管中国煤炭需求近年来稳中有增,但自2021年四季度以来,国内煤炭行业严格落实增产保供政策,煤炭价格高位回落,目前由于供需宽松、库存高企、进口煤冲击等原因,仍处于震荡探底的过程中。中国是俄罗斯煤炭进口的主要国家之一,2024年中国自俄罗斯进口的煤炭占总进口量的17.6%,占煤炭总供应量(国内生产+进口)的1.79%;中国自俄罗斯进口的焦煤占进口总量的24.9%,占焦煤总供应量的5.1%。预计2025年中国进口俄罗斯煤炭数量继续增加,在1亿吨以上,其中焦煤进口量小幅增加,在3200万吨以上。展望后市,由于国内煤炭供应过剩,动力煤和焦煤价格持续走低,如果俄罗斯煤炭进口数量增加,将进一步加剧国内煤炭过剩的局面,影响总体偏利空。

另外,全球清洁能源的发展、环保政策的约束和下游需求的达峰,中长期可能对煤炭市场产生影响。尽管俄罗斯煤炭储量丰富,能够持续提供优质的煤炭资源,但全球能源偏好的持续转变,特别是中国、美国、欧洲等国家和地区大力发展新能源产业,逐步替代传统能源,以及中国电力、钢铁、化工等行业碳减排带来煤炭需求的下滑,给俄罗斯煤炭出口带来挑战。(作者单位:广发期货)