【农产品早评】苹果:2504合约涨停进入交割月

- 知识大全

- 2025-04-01

- 13

- 更新:2025-04-01 09:58:13

(转自:混沌天成研究) 农产品早评 | 2025年4月1日

品种:生猪、油脂油料、苹果、纸浆、红枣

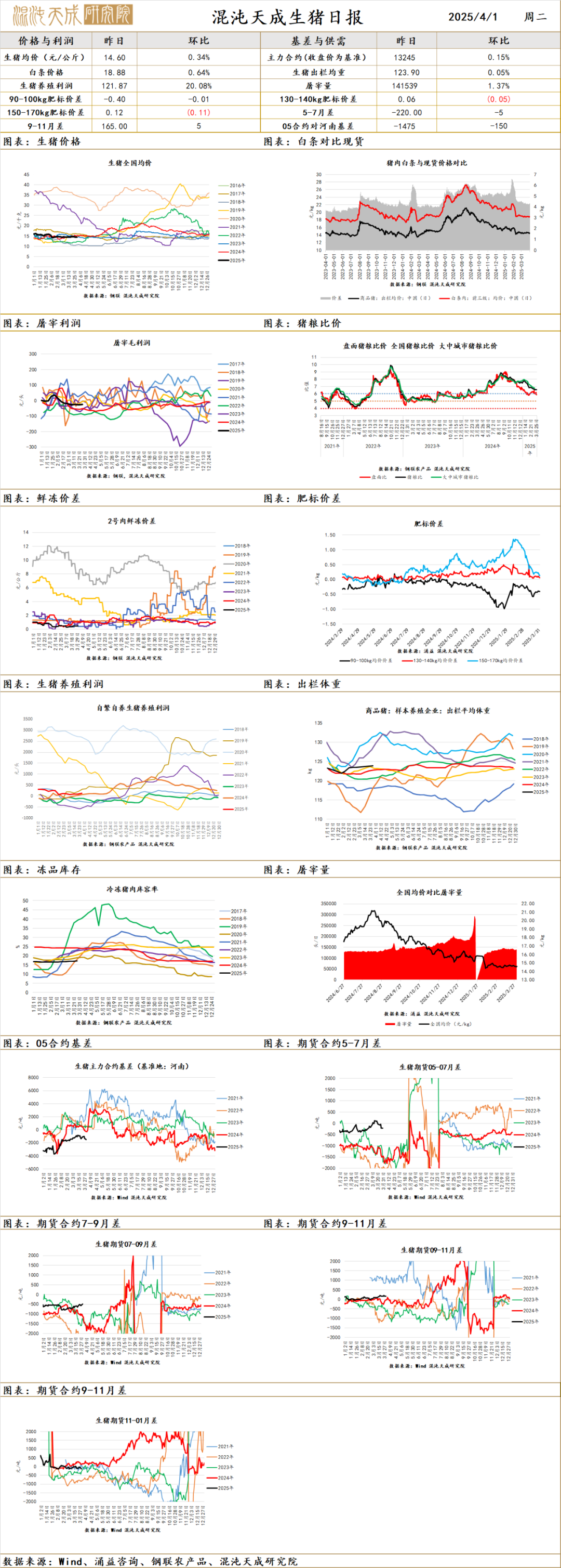

生 猪

一.市场观点

现货方面,昨日全国生猪全国均价为14.6元/kg,环比+0.34%;屠宰量为141539头,环比+1.37%;主力合约LH2505报价13245元/吨,环比-0.53%。

供给端,月末集团缩量出栏,目前看来规模场没有在月末集中出清大猪猪源的计划,肥标差按预期收窄,后续有回归平水甚至倒挂的可能。周末整体猪价先跌后涨,北方抗价情绪较强,整体养殖端出栏积极性欠佳。

需求端,宰量环比上升,清明备货预期带动终端走货。

总的来说,目前生猪市场短暂出现供减需增的局面,猪价暂时没有大跌的驱动。后续重点关注体重、肥标差变化、4月集团出栏计划以及二育动态。

技术建议,现货定价来看05估值中性偏低,且即将进入交割月,暂时不宜参与博弈;供给后移逻辑如果通顺,7-9正套可关注。

二.消息与数据

1.机构消息:月末阶段,养殖端出栏积极性一般;屠宰企业周末宰量有稳有增,但今日来看,宰量或高位有缩,采购顺畅度尚可。明日月初,猪价走势仍需关注养殖端出栏量级。(涌益咨询)

2.机构消息:周末宰量呈现区域化差异,增减均现。北方部分企业增量明显,多数稳定波动。南方区域周末效应一般,甚至部分宰量下滑。目前来看,多数屠企对清明假期前备货预期谨慎,宰量增幅或不及预期。(涌益咨询)

3.机构消息:据上海钢联重点养殖企业样本数据显示,2025年3月31日重点养殖企业全国生猪日度出栏量为254319头,较昨日下跌4.37%,部分区域内养殖企业出栏缩量,屠企收猪困难;南方整体成交有所好转,市场走货顺畅,加之清明节备货预期,终端需求承接能力增强。(钢联农产品)

4.豆粕新闻:主要油厂压榨量下降 压榨利润继续下降。上周国内大豆压榨量下降。监测显示,截至 3 月 28 日当周,国内主要油厂大豆压榨量 120 万吨,周环比下降 21 万吨,月环比下降 78 万吨,同比下降 32 万吨,较过去三年均值下降 23 万吨。本周部分油厂大豆库存趋紧,预计开机率将维持低位,大豆压榨量约 110 万吨。(豆粕论坛)

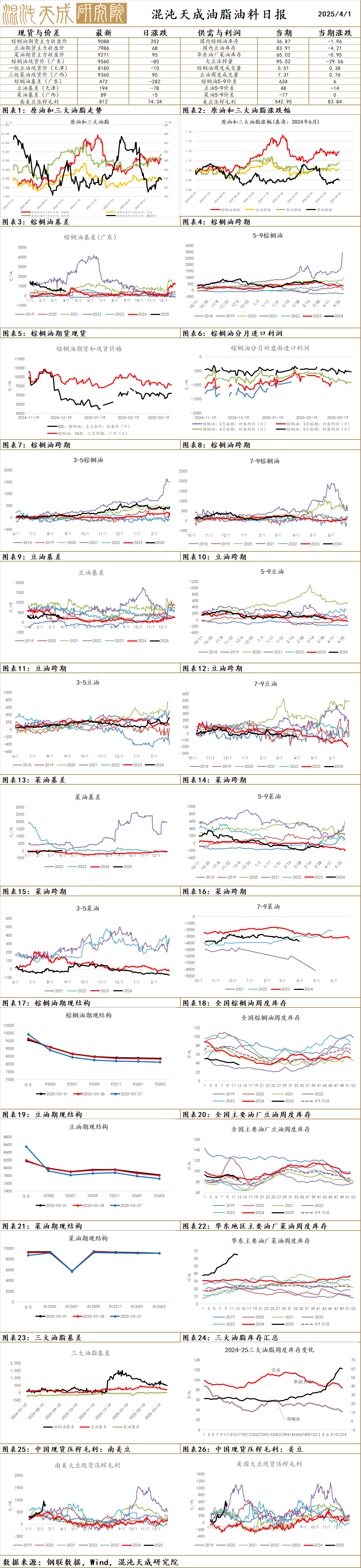

油 脂

棕榈油:

昨日收盘9104元/吨,上涨16元/吨,涨幅0.18%,开斋节,本周一、周二马棕休市;基差:天津656(-46),山东416(-136),江苏476(-56),广东456(-96)。

供给端:马来西亚Kim Loong近来宣布,计划在截至2026年1月31日的财政年度(FY26)将棕榈鲜果串产量提高5%至10%,理由是棕榈树的树龄较小,以及正在进行的补种工作;3月18日,印尼一种植园基金官员周二称,印尼计划将棕榈油出口专项税从毛棕榈油参考价格的3%-7.5%提高至4.5%-10%,此举旨在为生物柴油中棕榈油使用量的强制性增加提供资金。

需求端:特朗普政府要求石油和生物燃料集团制定新的生物燃料政策,确定未来两到三年的生物燃料掺混量,目前配额为33.5亿加仑,会议讨论的区间在47.5亿加仑到55亿加仑之间;据船运调查机构Intertek Testing Services数据显示,马来西亚3月棕榈油产品出口量为1066477吨,较上月出口增加4712吨,增加0.44%;豆棕价差持续倒挂,部分市场基差继续下调,下游观望刚需采购,交投清淡,本周国内棕榈油继续去库2万吨,同比下降30%。

观点:基本面上看,4月斋月过后供需转弱,但美国生柴政策变数较大,对整体油脂需求增量影响较大,关注政策落地情况。

豆油:

昨日豆油主力合约收盘收盘7992元/吨,上涨0.08%;基差:福建452(-2),广东392(-62),江苏282(8),山东212(-52),天津272(8)。

供给端:2025年美国大豆种植面积为8349.5万英亩,低于路透预测值8376.2万英亩,低于2月论坛8400万英亩,高于AgMarket 预估的8275万英亩。

需求端:特朗普政府要求石油和生物燃料集团制定新的生物燃料政策,确定未来两到三年的生物燃料掺混量,目前配额为33.5亿加仑,会议讨论的区间在47.5亿加仑到55亿加仑之间,对美豆油需求预期影响较大;国内市场基差重心仍有下调,油厂出货节奏不快,下游需求释放有限,本周国内豆油去库4.2万吨,同比下降4%。

观点:美国大豆库存略高于预期,种植面积略低于预期,整体中性,美国生柴政策对美国豆油影响较大,关注政策落地情况。

菜油:

昨日菜油主力合约收于9364元/吨,涨92元/吨,涨幅0.99%;基差:广东36(-3),广西-4(-3),江苏76(-3),福建46(-3)。

供给端:3月28日,加拿大油籽加工商协会(COPA)发布的油籽压榨数据显示,2025年02月,加拿大油菜籽压榨量为882610.0吨,环比降12.66%;菜籽油产量为373427.0吨,环比降11.89%;菜籽粕产量为518594.0吨,环比降12.29%;国家粮油信息中心:预计3-4月菜籽月均进口到港量约30万吨,5月份后菜籽进口到港将进一步减少,届时国内菜籽库存可能逐步下降;中国对自加拿大菜子油、油渣饼加征100%关税,远月菜籽买船减少。

需求端:美国生物柴油政策对加拿大菜油也有一定利空影响;春节之后,油脂需求进入淡季,国内菜油提货一般,国内菜油库存77.7万吨,环比增加0.2%,同比增加105%。

观点:中国对加拿大菜油加关税,目前对菜油的影响不大,后续需要关注中国对加拿大菜籽的政策以及美国生物柴油政策,维持震荡。

豆菜粕

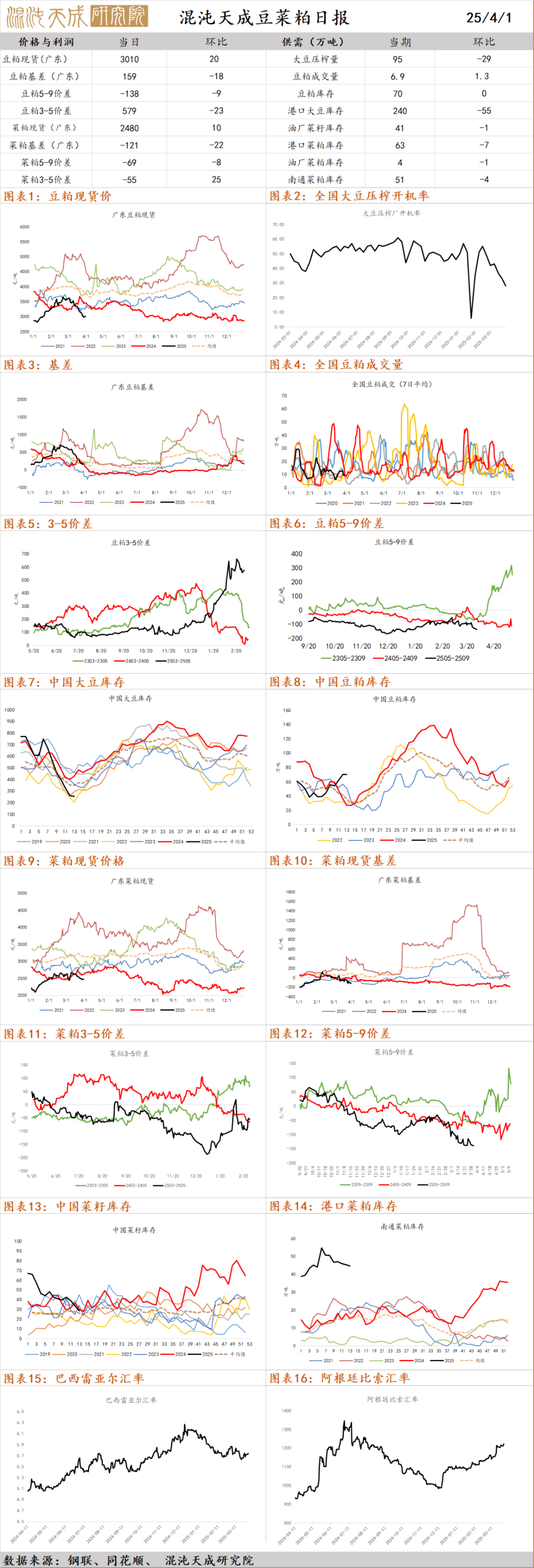

豆粕:

日盘豆粕主力合约收盘至2851元/吨,环比+0.88%。现货基差,广东159(-18),江苏199(-28),山东239(-8),天津319(-38)。

宏观层面:美国总统特朗普表示他将在4月2日实施对等关税。

供需分析:目前巴西大豆收货完全已经近80%,后续大豆到港量较大。船期监测显示,预期 4 月进口大豆到港 850 万吨,5-6月月均到港量 1100 万吨左右。关注后续进口大豆到港情况。

观点:目前豆粕现货持续下探修复对盘面的高升水,前期的强现实弱预期正慢慢兑现为弱现实及弱预期。我们认为豆粕前期诸多利好均消耗完毕,后续大豆到港量较大预示豆粕中远期供应偏宽松,但目前巴豆持续升水下豆价底部有所支撑,短期豆粕运行进入僵持阶段。后续重点关注巴豆收货情况,美豆播种意向及主产区天气;国内方面关注豆厂开机率及后续大豆实际到港。

菜粕:

日盘菜籽粕主力合约收盘至2601元/吨,环比+0.08%。现货基差,华东-41(-22),福建-31(-32),广东-121(-22),广西-161(-22)。

宏观层面:中国从3月20日开始对加拿大菜籽粕和菜籽油征收100%关税。

供需分析:加拿大菜籽压榨减量,关注后续加菜籽及加菜粕对华出口量。3月28日,加拿大油籽加工商协会(COPA)发布的油籽压榨数据显示,2025年02月,加拿大油菜籽压榨量为882610.0吨,环比降12.66%;菜籽油产量为373427.0吨,环比降11.89%;菜籽粕产量为518594.0吨,环比降12.29%。加拿大油籽压榨作物年度为8月次年7月。

观点:我们认为菜粕目前价格暂缺新的驱动,前期关税预期带来的溢价进入修复阶段,菜粕短期窄幅波动为主。

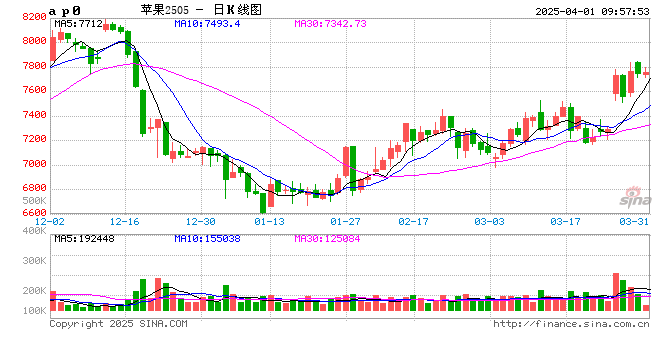

苹 果

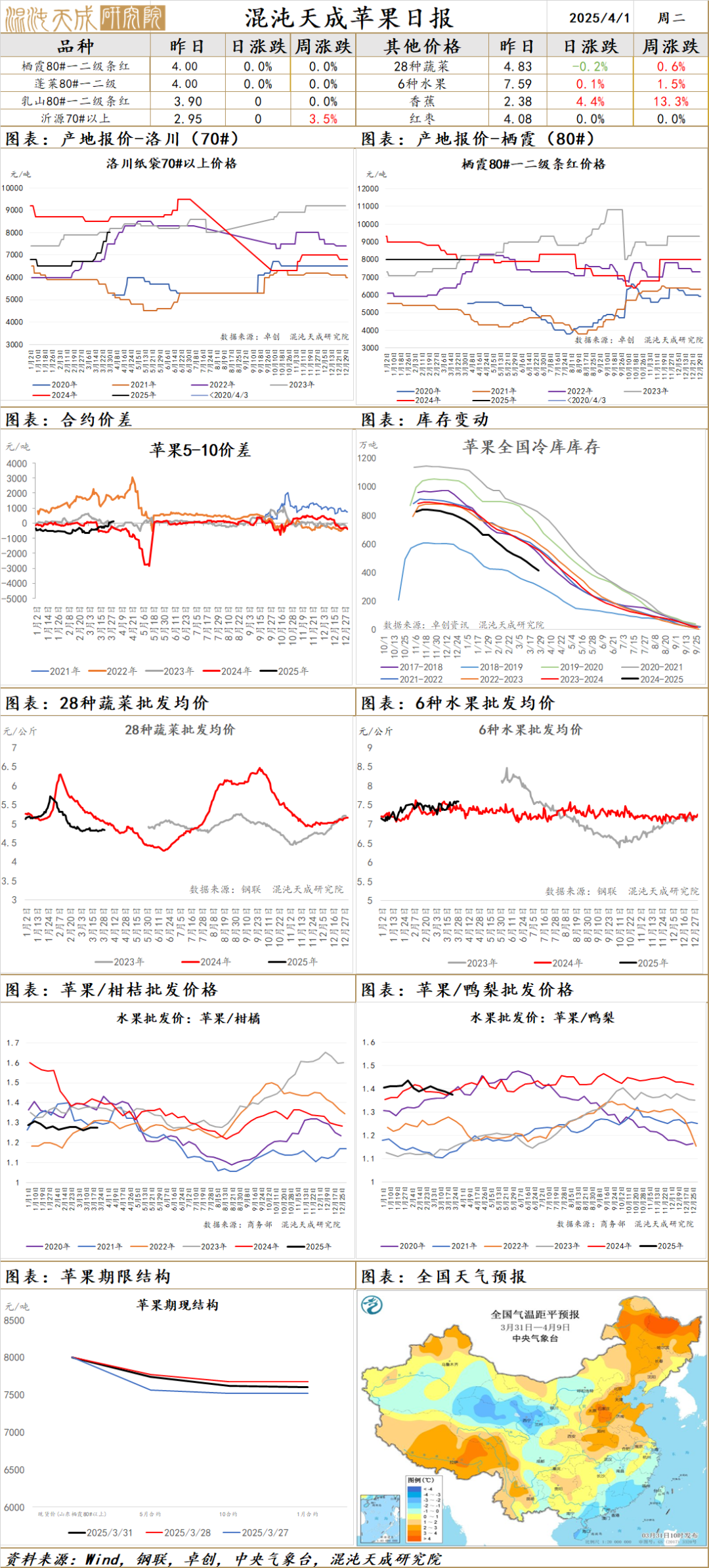

苹果:山东产区看货客商数量尚可,采购货源积极性良好,好货成交量略有增加,中小果和低价货源需求良好,成交旺盛,个别交易价格上调;陕西冷库货源主流成交价格稳定,客商集中在陕北采购,客商采购积极性良好,当地可供应交易货源量不大,客商包装自有货源发市场为主,总体出货情况良好;批发市场到货量稍有增加,近几日气温偏低,出货稍有放缓,主流批发价格维持稳定;目前苹果由淡季转旺季,需求环比好转,基本面仍维持偏强,04合约进入交割月前涨停,交割逻辑反向运行与基本面共振,逢低买入,关注现货消费端的情况。

红 枣

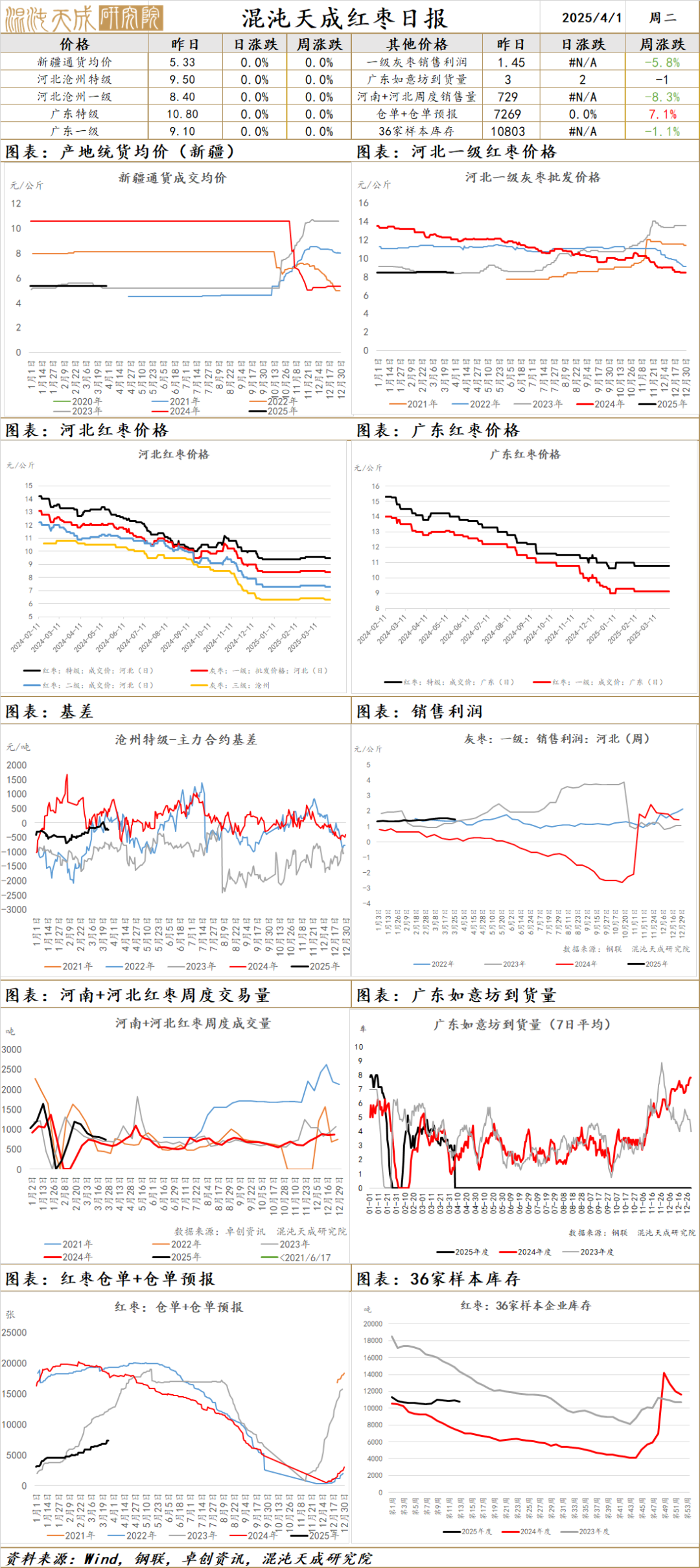

河北崔尔庄市场停车区到货7车,市场货源供应充足等外及成品均有,客商拿货积极性不高成交少量;广东如意坊市场到货3车,实际成交根据市场货源产地、品质的不同价格不一;总体库存压力仍存,需求端进入淡季,震荡磨底,关注下游消费情况。

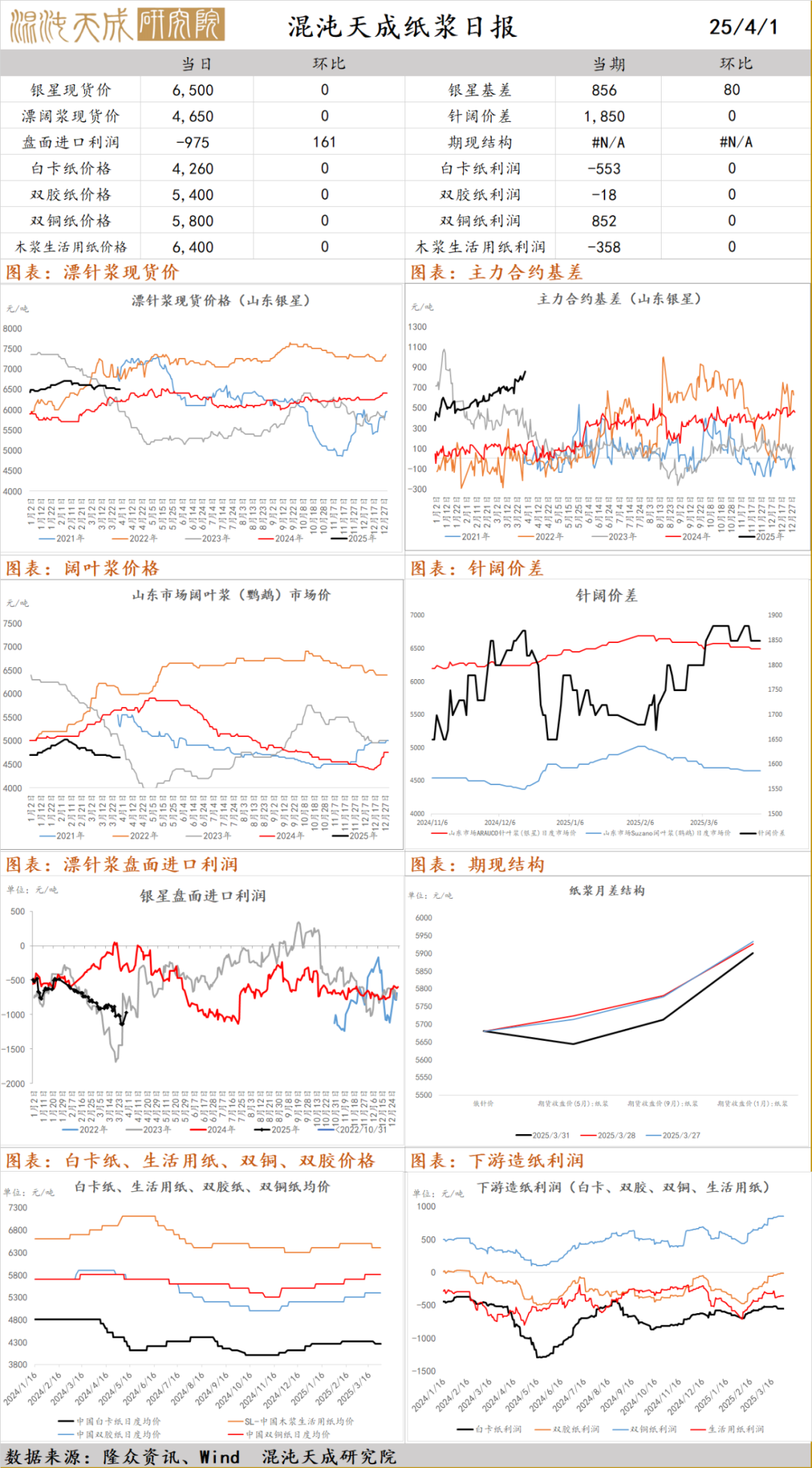

纸 浆

纸浆:昨日国内针叶浆现货稳定,银星6500元/吨(0),俄针5680元/吨(-20);阔叶浆现货稳定,金鱼4650元/吨(0);针阔叶浆价差1850元/吨(0),现货市场交投一般;白卡纸市场平稳为主,业者保持观望心态,新项目投产预期加剧市场观望情绪,贸易商普遍加快出货节奏以控制库存水平;生活用纸市场弱势维稳,业者看空心态浓厚,谨慎观望;文化用纸市场窄幅整理,交投稍显寡淡,贸易商多谨慎操盘;近期海外需求走弱,交割逻辑向下,盘面表现偏弱,关注纸厂补库和宏观变化。