【二季报】尿素:需求旺季支撑,期价偏强震荡

- 常识科普

- 2025-04-02

- 7

- 更新:2025-04-02 19:04:27

来源:一德菁英汇

作者:胡欣 /F0299540、 Z0012133/

辅助研究员:王慧慧/F03124635/

一德期货能源化工分析师

要点速览版

行情预判

二季度尿素价格将呈“先强后弱”格局,主力2509合约预计在1750-2000元/吨区间震荡。

驱动逻辑

强现实:农业直施旺季+复合肥高氮肥生产支撑需求,工厂持续去库;

弱预期:6月后农需结束+固定床产能出清成本下移,警惕高估值回调。

策略建议

单边:2509合约区间操作(1750-2000);

套利:5-9正套择机止盈;关注9-1正套机会。

01

内容摘要

一季度,需求释放远超预期,尿素期现价格持续走高,成本下行利润回归历史中等水平。二季度供给依旧宽松,但农业直施及复合肥需求处于旺季,预计价格延续偏强震荡。农需结束后,若成本支撑不足或出口管制维持,估值偏高下尿素将重回供过于求格局,期现或有回调。策略方面,关注2509合约先强后弱区间操作和9-1正套。

02

核心观点

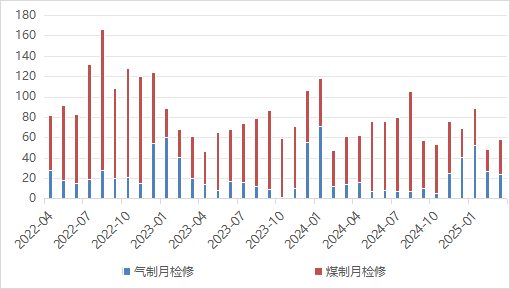

一季度气制检修恢复,供给先增后稳,日产17.5增至20万吨;二季度高负荷煤制装置存检修扰动,日产或19-20.5万吨波动,供给延续高位运行。

农业直施和复合肥提前、集中释放,远超预期,供需错配使得工厂持续去库,期现联动快速拉涨。二季度农业需求力度更大,工业需求配合支撑,工厂将继续去库,期现偏强震荡。

基本面季节性向好,现货从固定床现金流成本附近止跌反弹,成本受煤供给过剩拖累向下,行业利润持续修复至历史中等水平。二季度估值预估偏强维持,但警惕需求结束后,高估值后的下跌。

策略:5-9正套已过大半注意止盈;2509合约单边1750-2000元/吨区间;关注9-1正套。

风险点:出口扰动、煤制检修超预期;需求不及预期,天气情况等。

03

报告正文

1. 行情回顾

1.1 一季度期现价格均持续走强

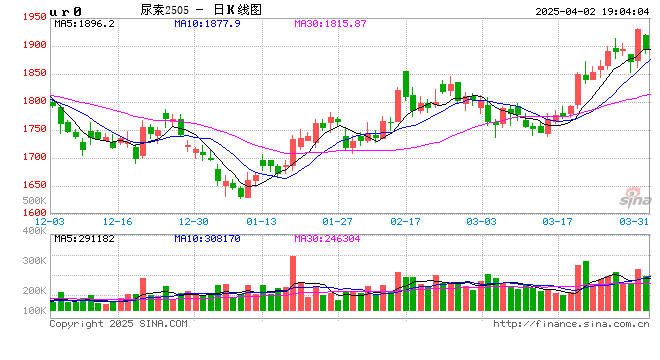

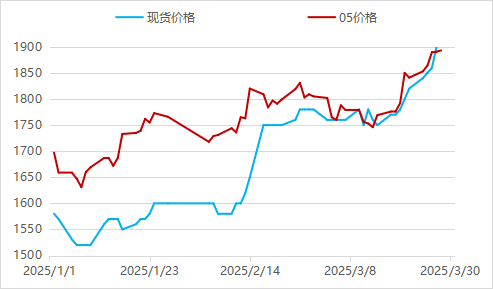

2025年一季度期现价格均呈震荡走强趋势,春节后尤其明显,现货跟涨从固定床现金流附近1550元/吨,拉涨至1930元/吨。

抄底情绪叠加提前备货,1月份期现先跌后涨。1月初,延续2024年四季度供给过剩持续累库的行情,期现价格低位徘徊,接近固定床现金流成本线,抄底情绪带动小麦返青肥农需采购备货,期现止跌反弹,临近春节下游又积极备货,工厂库存开始持续去库,期现持续上涨。

需求提前释放,2月份期现联动持续上涨。春节期间需求停滞,向下传导不畅,工厂转而大幅累库,春节后期现受累低开,而后天气快速回暖,农需提前、集中采购,复合肥提前开工,成品快速去库,2月份期现联动持续上涨。

需求短暂空档,3月份期现回调后快速上涨。农需采购一波后暂缓,高日产下期现略有回调,但复合肥受钾磷肥高价影响,持续采购尿素生产,成品去库至历史中等偏低水平,期现价格冲新高。

图 1.1:期现震荡走强(元/吨)

图 1.2:河南晋开尿素价格走势图(元/吨)

2. 基本面研判

2.1 国内延续高开工,二季度供应充足

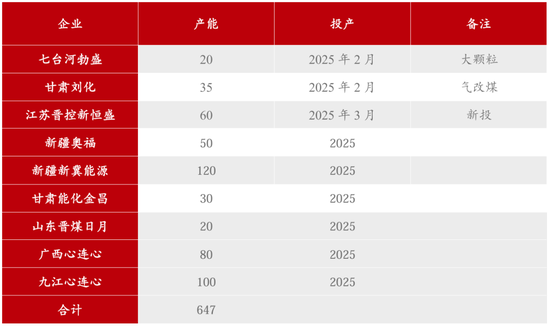

新投产方面,七台河勃盛、甘肃刘化和江苏新恒盛共计115万吨已经在一季度投产,占投产计划的18%,还有532万吨计划未投产。

表1:2025年投产情况

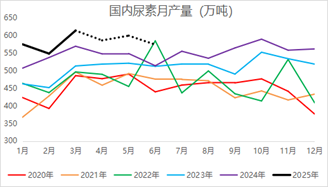

一季度检修量随气头装置波动。1月检修较多,2月气头恢复生产,检修量降至低位,3月煤头装置故障频出,检修略有增加。因而企业开工及产量呈先减少后增加趋势。一季度国内产量1734万吨,同比增加7.65%。

二季度检修量将随煤头负荷情况波动,预估逐月增加,或将减轻尿素工厂库存压力。开工率及产量或高位震荡走弱,预计二季度产量或达1756万吨,同比增加9.27%。

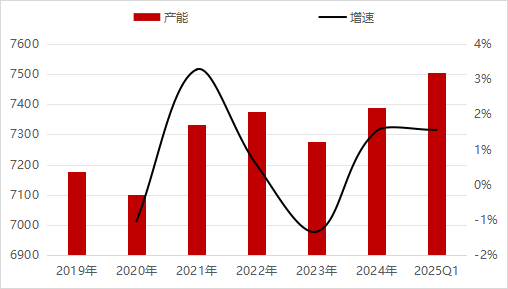

尿素供给确实比往年高,目前煤制尿素开工已达近4年96%历史水平,行业开工率达近4年的97%历史水平。但装置生产负荷有上限,没有新增投产带来边际增量下,尿素行业整体供给难有更高突破。一季度尿素开工处于回升阶段,新投产仅占计划的18%,且新装置和高负荷装置生产均不稳定,故而日产回升到19-20万吨,供给压力低于市场预期。二季度装置将延续高负荷生产,尽管检修扰动更频繁且新投产预计有限,日产仍可维持在19.5-20.5万吨区间,叠加淡储货源,供给依旧充足。

图 2.1:尿素两种工艺检修情况(万吨)

图 2.2:尿素企业开工率高位波动(%)

图 2.3:产能逐年增加(万吨)

图 2.4:尿素企业月产量高位偏弱(万吨)

2.2 季节性需求提前释放,供需错配拉涨行情

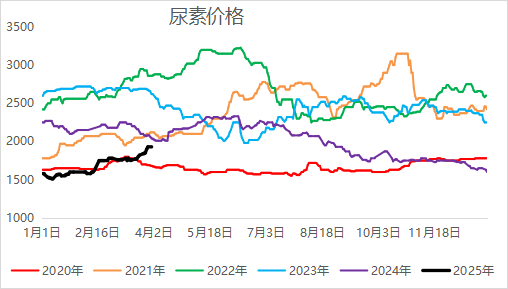

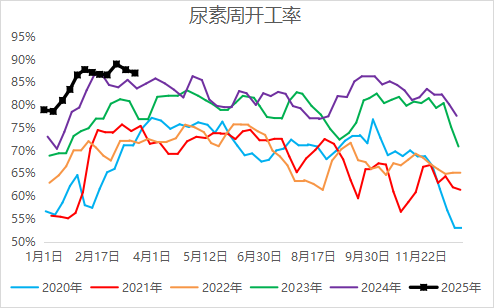

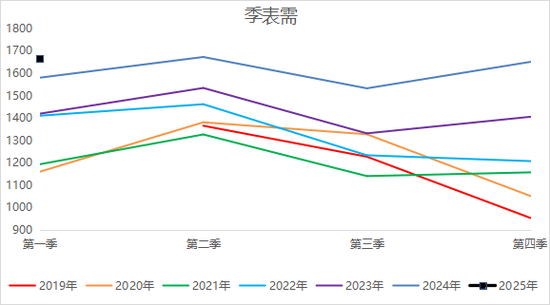

2025年国内尿素需求继续增加,一季度表需同比增长4.75%,创2020年以来新高。二季度为尿素农需旺季,预计需求量将进一步增加。

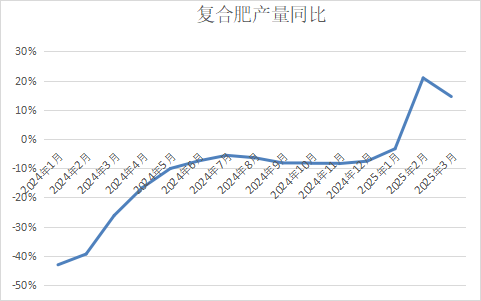

其中,农业需求增量较大。2025年化肥保供及中央一号文件等国家政策文件多次强调稳耕地面积,提高单面积产量和化肥使用效率等,预计国内耕地面积稳步增长。同时,一季度温度普遍偏高,因而农业直施跟进采购,复合肥持续去库,开工提前提高到较高位稳定,农业需求端较2024年时间提前、增量集中释放。一季度复合肥产量1575万吨,同比增长14.5%,估算农业需求同比增加53%。二季度重点关注4-5月的南方水稻追肥和备肥以及东北区域早稻和春玉米用底肥和备肥。

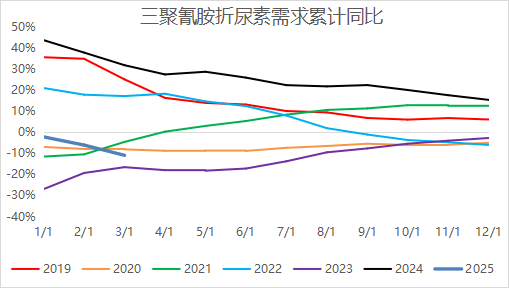

工业需求偏弱。一季度工业方面复产整体不及预期,三聚氰胺、脱硫脱硝和车用尿素需求同比下降5%-11%不等,对尿素需求难以形成支撑,影响不大。二季度预计整体影响仍有限。

出口消息扰动远月合约预期,实际出口量有限。2025年1-2月累计出口0.4万吨,同比下降约81%,主要出口地为中国香港、韩国,俄罗斯,且以大颗粒的车用尿素形式出口。一季度出口主要以预期影响为主,消息炒作叠加季节性需求,使得期现易涨难跌。预计二季度出口消息仍存预期影响,或使得2509合约宽区间波动。另外,二季度国外需求旺季,国内外价差有望止跌反弹,出口利润重回高位,放开出口对国内尿素扰动更大,那么二季度出口放开概率仍不大。

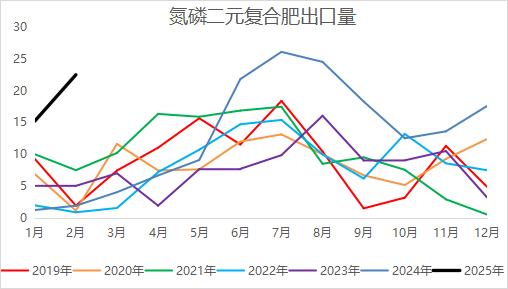

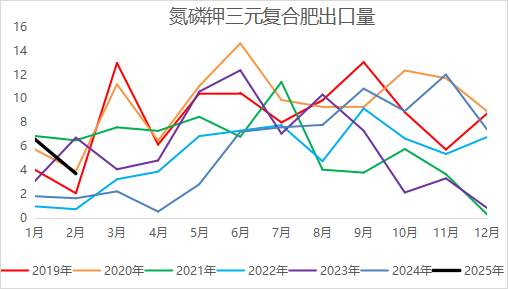

尿素间接出口增加。除了尿素直接出口外,以尿素为原料的复合肥出口增加。2025年1-2月氮磷二元复合肥累计出口37.68万吨,同比上涨1100%,氮磷钾三元复合肥累计出口10.3万吨,同比增加198.47%。

图 2.5:一季度国内表需又创新高(万吨)

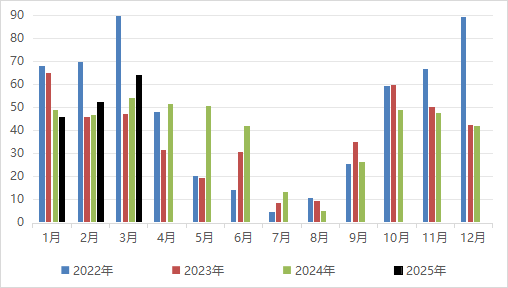

图 2.6:东北尿素需求量同比增1%(万吨)

图 2.7:复合肥尿素需求量同比增加14.5%(%)

图 2.8:三聚氰胺对尿素需求量同比减少11%(%)

图 2.9:国内外出口利润在100附近(美元/吨)

图 2.10:氮磷二元复合肥累计出口同比增1100%(万吨)

图 2.11:氮磷钾三元复合肥累计出口同比增198%(万吨)

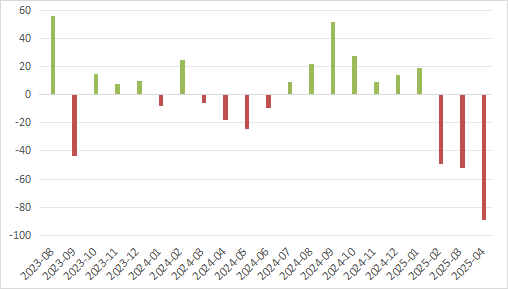

供给方面高负荷装置生产不稳,供给压力不及预期,需求提前集中释放,带来时间上的供需错配,上游库存持续去库。截至3月26日,尿素工厂库存86.78万吨,较一季度库存高点下降50%左右。二季度,预计上游库存将继续下沉,去库逻辑中2505合约或将偏强,2509合约先强后弱,5-9正套注意止盈。

2.3 基本面季节性向好,利润修复至历史中等水平

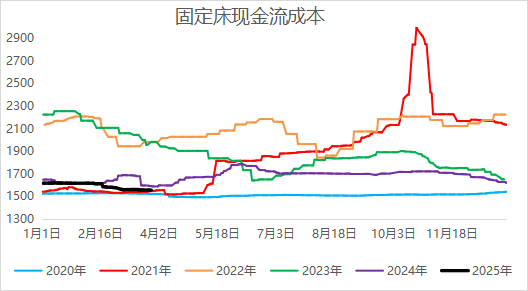

一季度尿素供需格局偏紧下,盘面止跌反弹,期现联动下现货从固定床成本线附近持续走高,而成本端的无烟煤及动力煤一季度以来缓慢下跌,现货上涨成本下降,尿素利润迅速修复至历史中等水平。二季度预计期现价格先扬后抑,由于固定床装置将在6月底出清,行业成本将整体下移200元/吨左右,二季度利润仍有上涨空间,但警惕估值偏高下季度末的回落。

图 2.12:供需格局持续偏紧(万吨)

图 2.13:需求前置,增速较大(万吨)

图 2.14:固定床现金流成本低位下探至1550(元/吨)

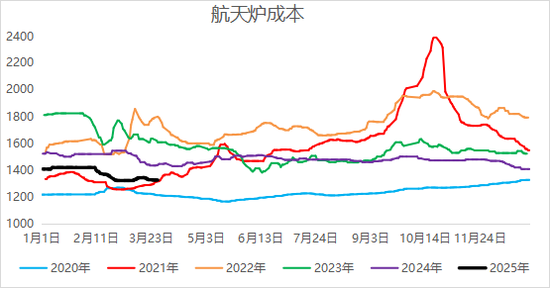

图 2.15:航天炉现金流成本在1350附近(元/吨)

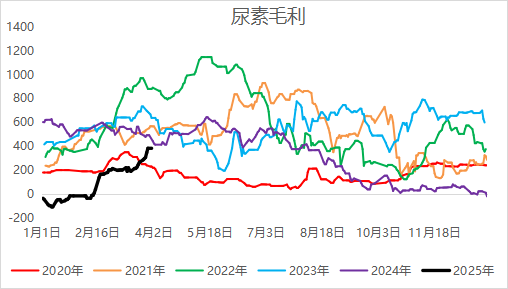

图 2.16:固定床毛利回升到历史中等偏低水平(元/吨)

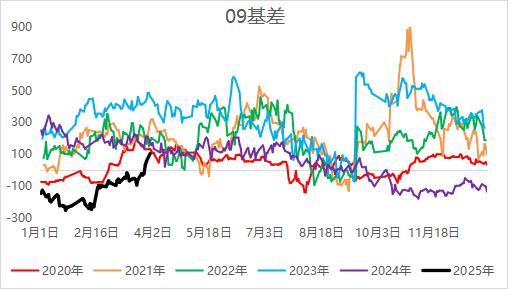

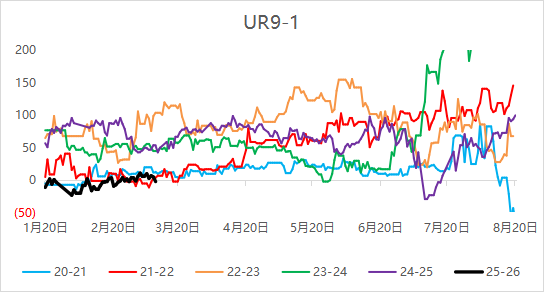

2.4 二季度期限结构扭转为Back

受2024年下半年供给过剩影响,一季度期现呈近弱远强的Contango结构,随着需求超预期,不断消化过剩库存,期限结构在一季度末转为近强远弱的Back结构。根据需求季节性,二季度尿素期现或先扬后抑,策略上可关注2509合约9-1正套,2509合约单边或在1750-2000元/吨区间先强后弱。

图 2.17:09基差季节性走弱(元/吨)

图 2.18:近强远弱结构9-1正套为主(元/吨)

3. 总结

3.1 基本面:供需双旺期现偏强震荡

供给端:二季度高负荷下煤制检修频繁,新投产预计不多,工厂日产或在19.5-20.5万吨区间,叠加淡储货源释放,整体供应依旧偏高。

需求端:农业直施3月小麦返青肥,4-5月复合肥高氮肥生产,5-7月东北玉米和水稻底肥。一季度工业需求复产不及预期,预估二季度将环比提高。二季度需求预计比一季度更多,届时供需双旺,临近2509合约交割或有回调,因此二季度尿素或先强后弱。

成本端:原料煤供给过剩格局延续,成本端持续创新低。另外尿素固定床产能将在6月底出清,届时行业成本将下移200元/吨,成本支撑偏弱。若供需转向宽松,警惕成本坍塌的下行。

3.2 策略:强现实弱预期反向市场

单边:2509合约1750-2000元/吨区间先强后弱。

套利:5-9正套已过大半,注意80-100区间止盈;9-1正套为主,看行情变化反套。

风险点:

上行风险:出口消息扰动、煤制检修超预期等;

下行风险:需求前置超预期,天气情况等。

编辑:武宇杰

审核:赵洪虎/F0303315、Z0012132/

复核:何牧

报告制作日期:2025年4月2日

交易咨询业务资格:证监许可〔2012〕38号

上一篇:疫情期间医生,守护生命的勇者

下一篇:肇东疫情,挑战与希望并存