【钢材二季报】时刻准备着

- 百科经验

- 2025-03-18

- 22

- 更新:2025-03-18 18:44:08

来源:紫金天风期货研究所

【20250319】【钢材二季报】时刻准备着

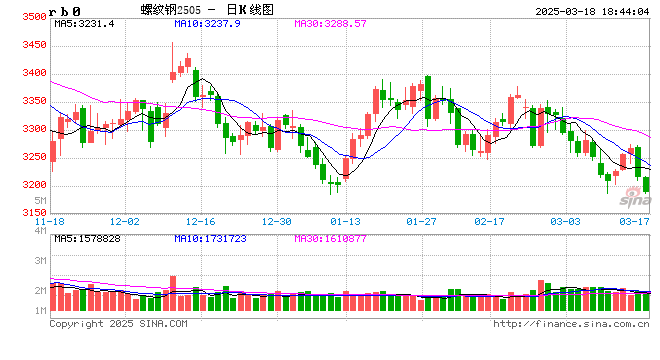

行情回顾

行情回顾

2025年一季度钢材行情主要受到各类宏观预期扰动,以及海外政策对需求的压制,多以震荡为主。

海外合力围剿

特朗普关税大锤落地

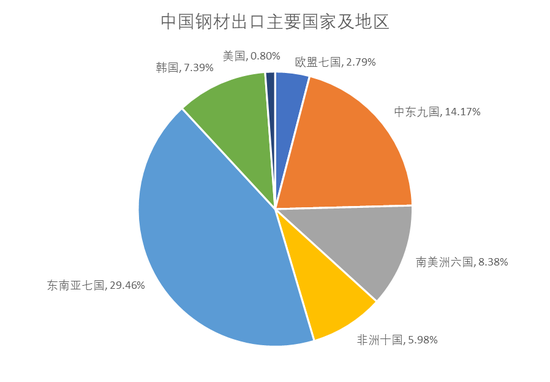

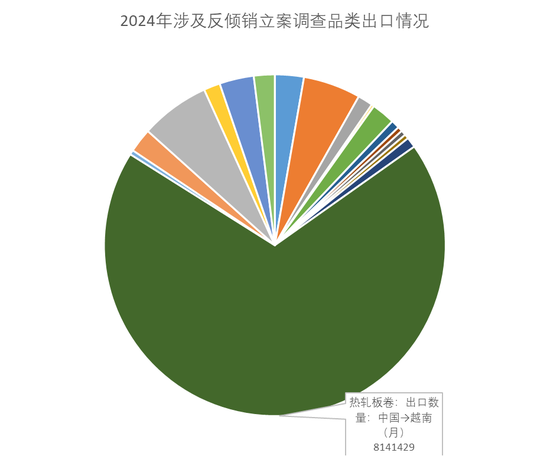

特朗普在2月10日提高钢铁进口关税至25%税率,我国直接出口至美国的钢铁数量占比较小,但此次关税同时影响部分转口贸易,该部分难有明确数据统计,越南2024年进口热轧卷板量大幅上升,特别是来自中国的进口量激增38%,达到约840万吨。越南对中国热轧卷板征收临时反倾销税,税率在19.38% - 27.83%之间,2025年3月8日起生效。

2024年全年中国出口至越南热轧卷板数量约为814万吨,占整体钢材出口数量的8%左右,原预期反倾销调查计划在年中完成,提前至3月,超过市场预期时间,但实际影响数量仍需时间观察。

动荡的海外市场

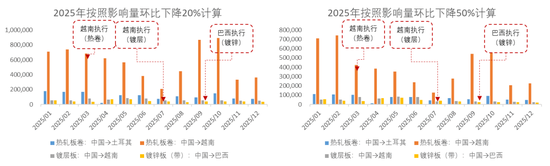

根据当前越南关税政策,我们对2025年可能造成的出口影响量进行预测,以20%和50%分别进行计算,影响量分别为182万吨(占比1.64%)和454万吨(占比4.09%)。整体绝对值占比钢材出口量较少,对于热卷本身影响更高。

供应端扰动因素频出

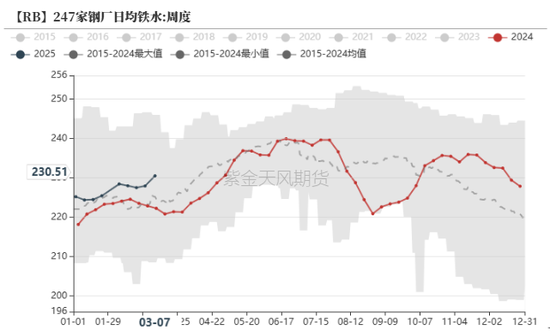

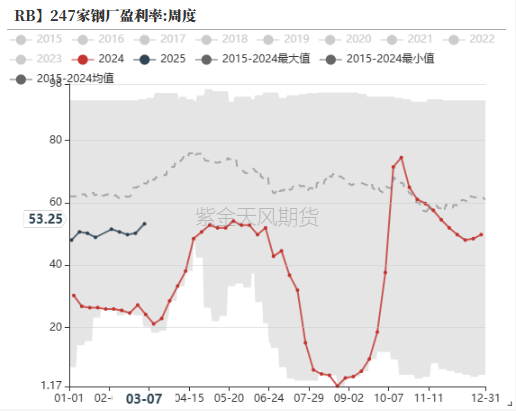

盈利率刺激铁水同比居高不下

2025年3月开始关于粗钢压减传言频出,各种说法不一,但一季度钢厂盈利率表现较好,刺激铁水同比增长明显,且后续持续复产下仍将保持一段时间的上涨。

废钢到货出现紧张情况,或对电炉生产和废钢添加比例造成一定影响。

板材仍为关注重点

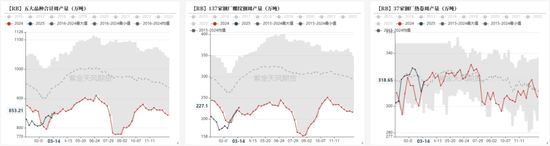

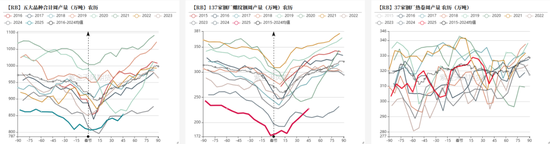

高频数据来看,2025年五大材产量节后同比有所好转,一季度螺纹钢产量同比表现仍相对较差,主要增量仍在热卷等板材类型。

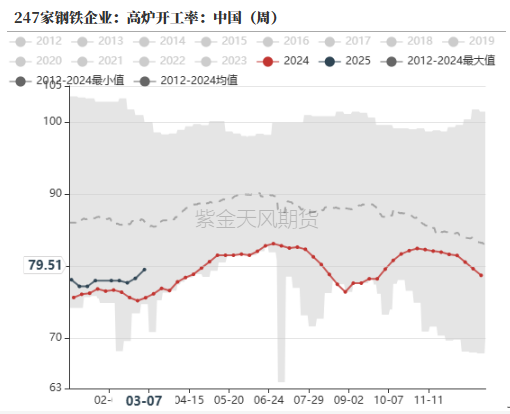

复产按部就班

2025年一季度高炉检修受到下游需求差,冬储意愿低迷等方面因素影响,主要集中在河北及山西地区,当前钢厂利润相对较好,后续新增检修减少,前期检修高炉复产相对顺利。

建材需求能否企稳

全年粗钢需求预计下降1%左右

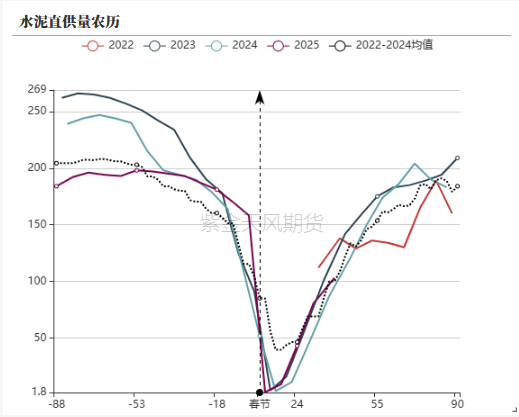

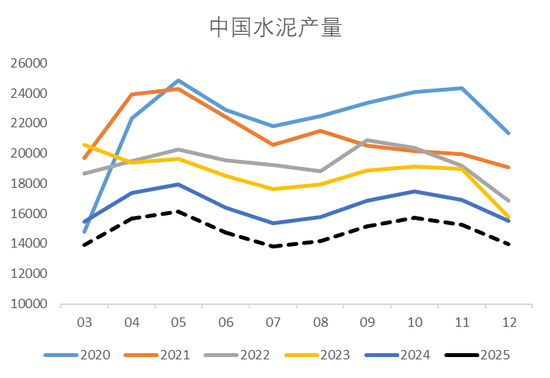

水泥整体较往年同期低位

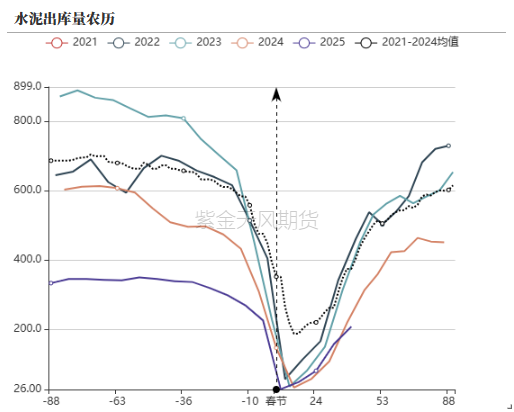

2024年水泥产量同比下降约9.5%,伴随我国地产与基建板块的发展降速,建材相关产品需求将继续下滑。

2025年高频数据显示,水泥直供和出库量合计同比大幅下降,出库量已低于2021年同期水平,预计全年降幅或将保持在10%附近,后续可密切观察基建项目资金到位情况。

商品房成交劈叉

受益于各方地产政策影响,2025年商品房成交同比略有好转,但主要集中于一线城市,二三线城市成交情况仍低于近年同期水平。

高频数据来看,一线城市与二三线城市成交情况已经开始分化。

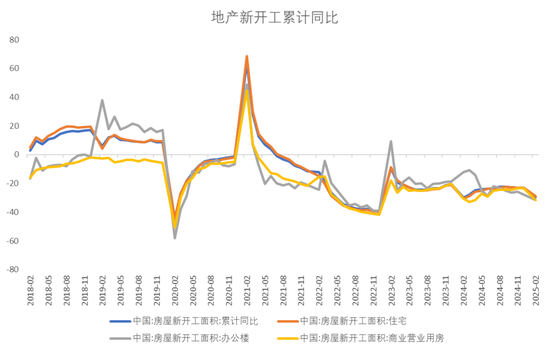

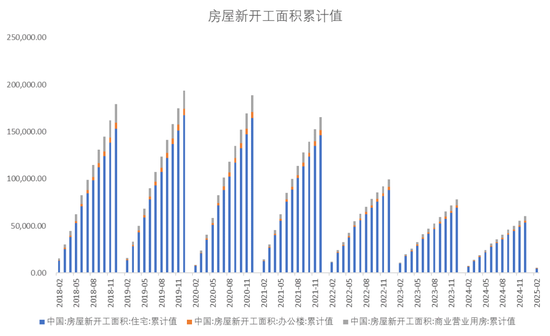

地产新开工大幅下降

数据显示,新开工方面2025年1-2月仍处于累计同比下降状态,新开工累计面积为5450万平方米,为近五年同比最低值,整体下降29.6%,其中住宅新开工下降28.9%,办公楼和营房均下降31.4%左右。

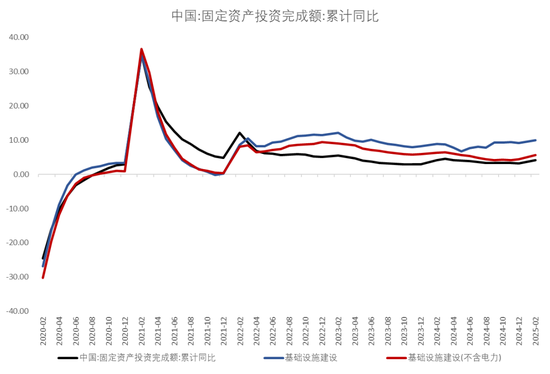

基建增速依赖性较强

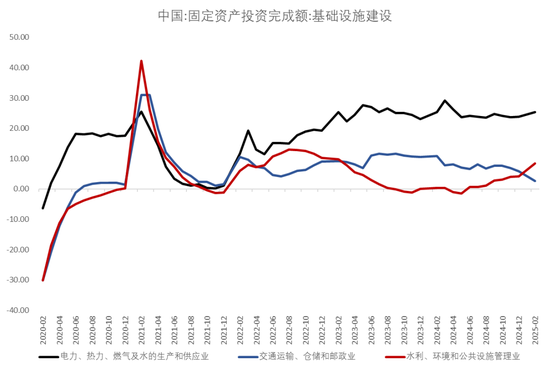

2025年1-2月固定资产投资完成额累计同比为4.1%,略有上升。基础设施建设同比增长9.95%,但不含电力增速仅为5.6%。

其中电力、热力、燃气及水的生产和供应业增长比例最高,同比增长超过25%;交通运输、仓储和邮政业增速下滑,仅为2.7%,水利、环境和公共设施管理业增速为8.5%。

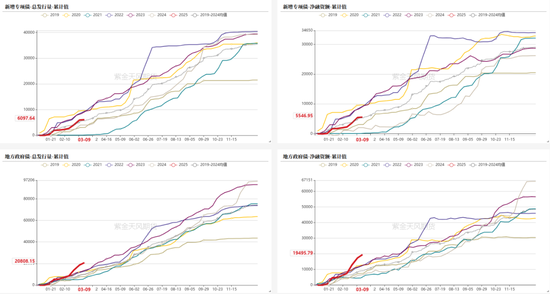

专项债无超预期表现

板材需求可持续性

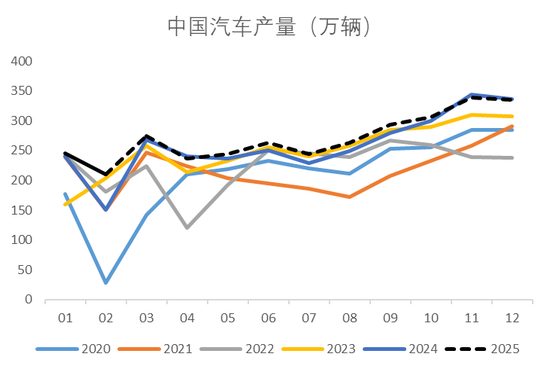

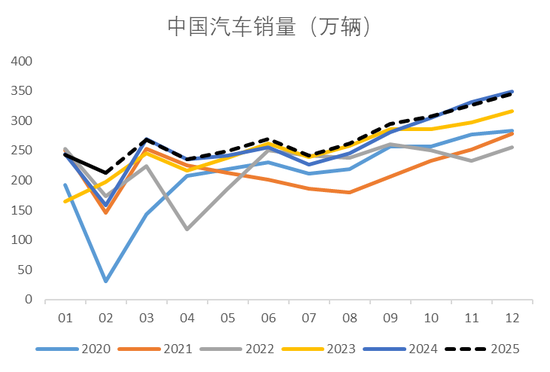

汽车产销持续火热

中国2024年汽车产量同比上涨3.77%,2025年1-2月同比增加16.26%,预计一季度将创近年来同期新高水平。受到政府补贴政策影响,汽车销量增长水平同样表现亮眼,2024年全年销量同比上涨4.6%,2025年1-2月同比增长13.17%。

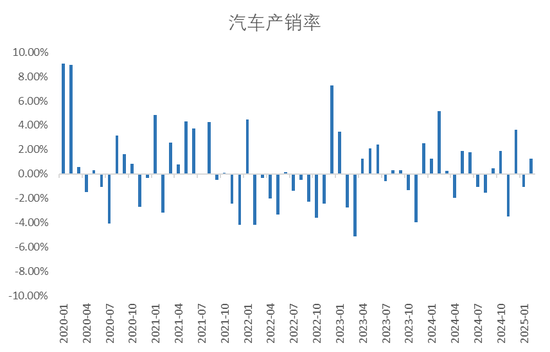

汽车产销率波动逐渐缩小,2025年2月产销率为正,库存下降,后续可关注实际购买力能否维持正增长。

乘用车表现亮眼

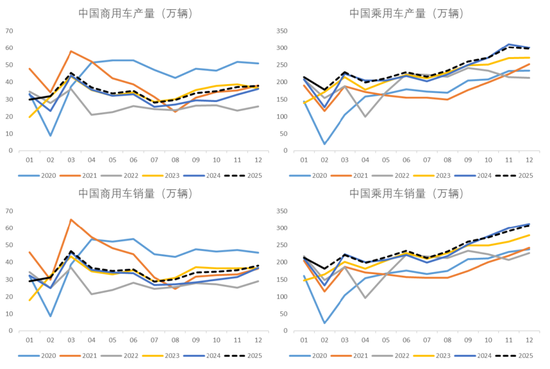

整体来看汽车行业短期内增长预期仍较为乐观,但内部分化严重,增长动力更多来源于乘用车部分,商用车难有较大起色。

2024年商用车产量有所下降,同比降低5.8%,2025年1-2月产量同比增长10.26%,增长幅度较低。销量方面表现同样较为稳定,预计一季度同比增长幅度仅为5%左右。

2024年乘用车产量增长5.25%,2025年1-2月同比增长17.27%,远超往年同期水平,销量方面增速同样强劲,2024年全年将近6%增长,2025年1-2月增速在14.49%。

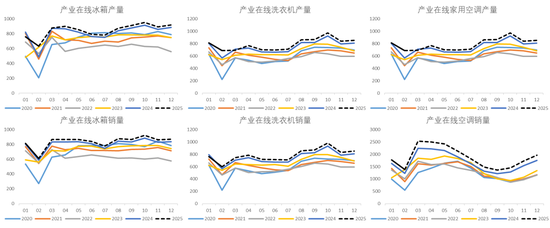

三大白电韧性较强

2024年全年冰箱、洗衣机和家用空调产量均有不同程度增长,家用空调增幅接近20%。2025年1月实际产量略有下降,但排产预期相对仍为增长状态,一季度排产增幅超10%。

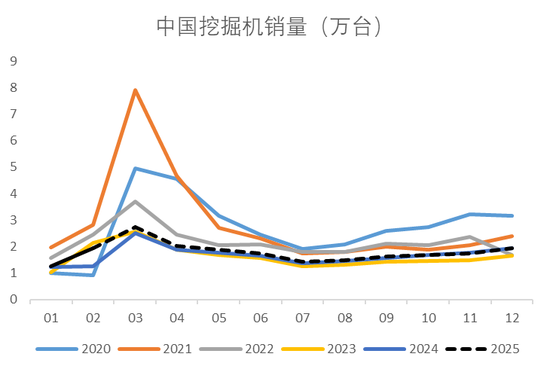

挖掘机出口稳中有增

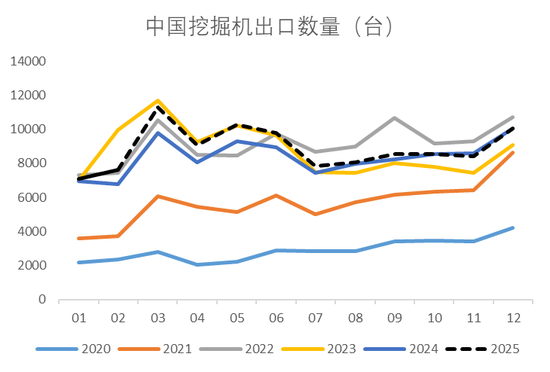

2024年全年挖掘机销量增长3.13%,2025年1-2月增幅较大,同比上涨27.21%。2024年挖掘机出口数量同比回落4.24%,2025年1-2月同比增长7.37%,表现略优于2022年水平,但仍不及2023年。

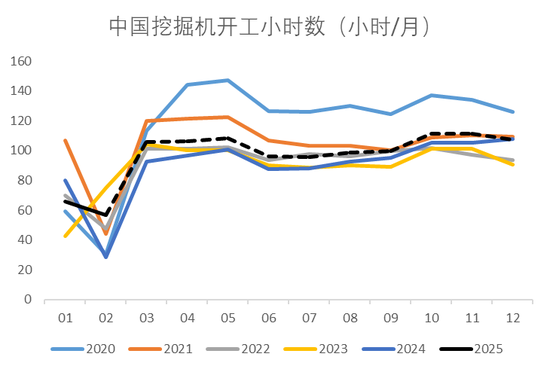

挖掘机开工小时数较往年有所好转,2025年1-2月同比增长13.39%。

长短流程利润翻转

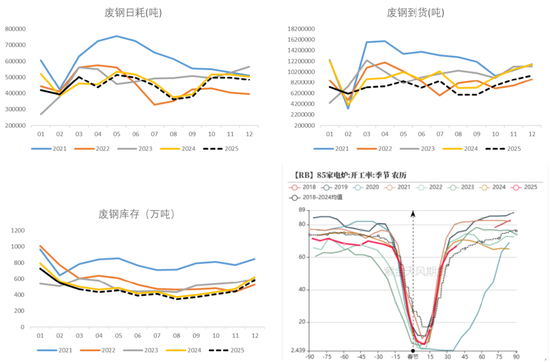

废钢消耗减少,去库明显

2025年一季度整体预计废钢日耗同比下降约3.87%,主要减量发生在1月份,到货情况后期有所好转,日耗增加,超去年同期。

当前废钢库存仍在下降,电炉开工率持续不及去年同期水平,短流程成本高于长流程生产成本,废钢需求短期内难有较高增长。

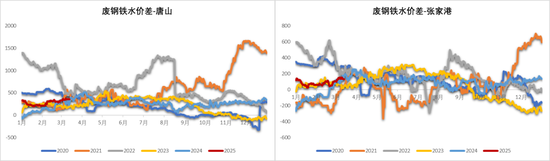

废铁价差翻转

2024年下半年部分时间内短流程生产成本低于长流程成本,年末唐山地区长短流程价差开始翻转,张家港地区价差收窄,直至2025年一季度,两地短流程成本均高于长流程。

短流程螺纹产量占比虽有季节性恢复,但仍低于去年同期水平。

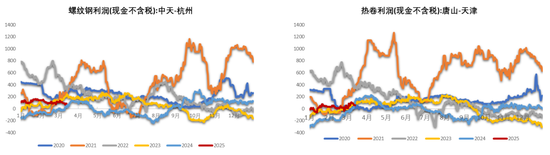

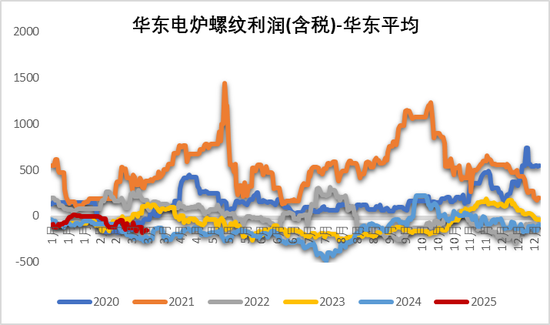

长流程螺纹利润较好

2025年一季度,长流程螺纹生产利润一改去年长期亏损的状态,持续盈利状态使得钢厂重燃信心,生产积极性有所提升。唐山地区热卷生产利润虽不及华东螺纹,但较近两年同期水平仍有大幅提高。

2025年2月,华东地区电炉螺纹钢利润平电成本计算已经开始出现亏损,且亏损逐渐扩大中。

基差价差

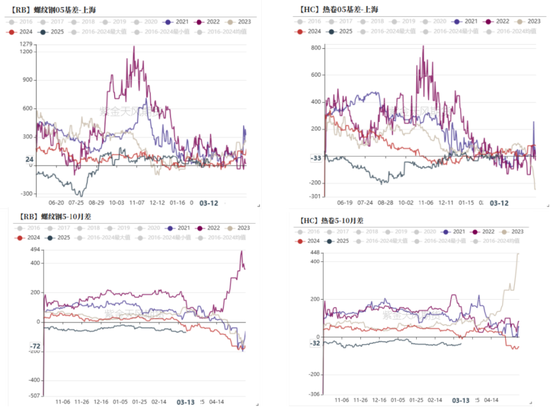

基差月差

2025年一季度螺纹热卷基差均小幅波动为主,华东地区螺纹现货相对盘面较强,热卷则紧随盘面波动。

月差方面螺纹和热卷与往年差异较大,持续呈现近弱远强结构,后期季节性来看螺纹5-10月差会呈现反套走势,但后续仍需关注库存以及宏观预期方面影响。

平衡表

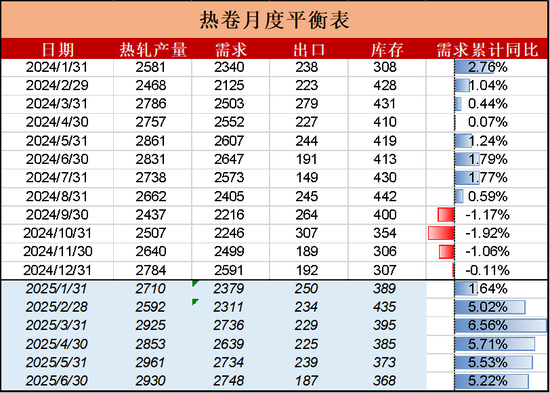

热卷平衡表

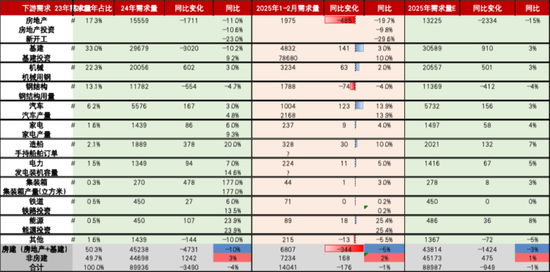

2025年一季度板材类需求仍逐渐走强,1-2月出口保持正增长,3月开始受到美国及越南等地关税政策影响,市场预计将有下降,但季节性回升仍将有所保持。

预计二季度出口或有下降,但降幅或不及预期,内需仍有上升空间。政府补贴等刺激政策影响下,汽车、家电等板材类主要需求增长短期内具有持续性,上半年热卷需求同比增长较为明显。

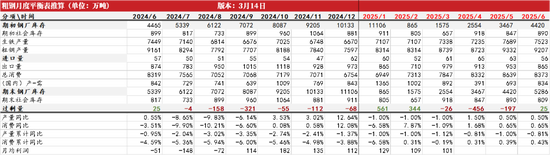

平衡表

2025年二季度预计仍将保持旺季需求恢复状态,需求端受到2024年各方政策持续影响,或者保持同比略增,市场关于粗钢产量控制说法不一,当前建议保持客观谨慎对待,密切跟踪钢厂实际生产变动情况。

平衡表

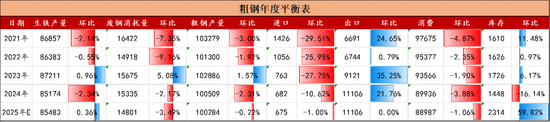

2024年粗钢100509万吨,同比下滑2.3%左右,略低于去年年报预测值,需求端回落约3.88%,相较于年报预测值略有回升,钢材出口有所上调,2025年预计需求端受政策刺激影响整体回暖,但整体需求规模仍将处于下降态势,预计2025年将下降0.73%。

钢材出口端全年预测基本持平,海外关税及反倾销实际影响仍待观察,地缘政治因素影响波动剧烈,暂时难有可靠估计指标。

作者:李文涛

从业资格证号:F3050524

交易咨询证号:Z0015640