【国盛钢铁】华菱钢铁:业绩短期回落,后续反弹空间大

- 百科经验

- 2025-03-23

- 9

- 更新:2025-03-23 02:08:05

来源:钢铁俱乐部

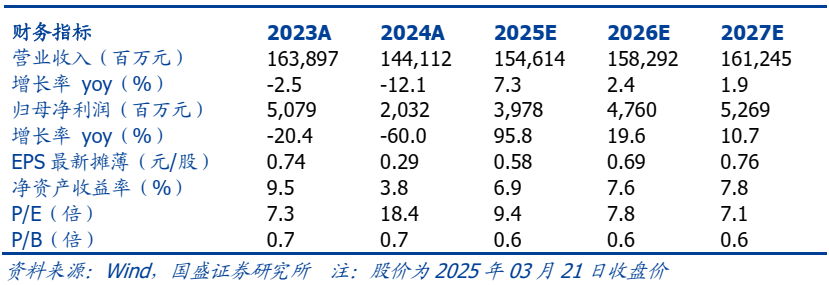

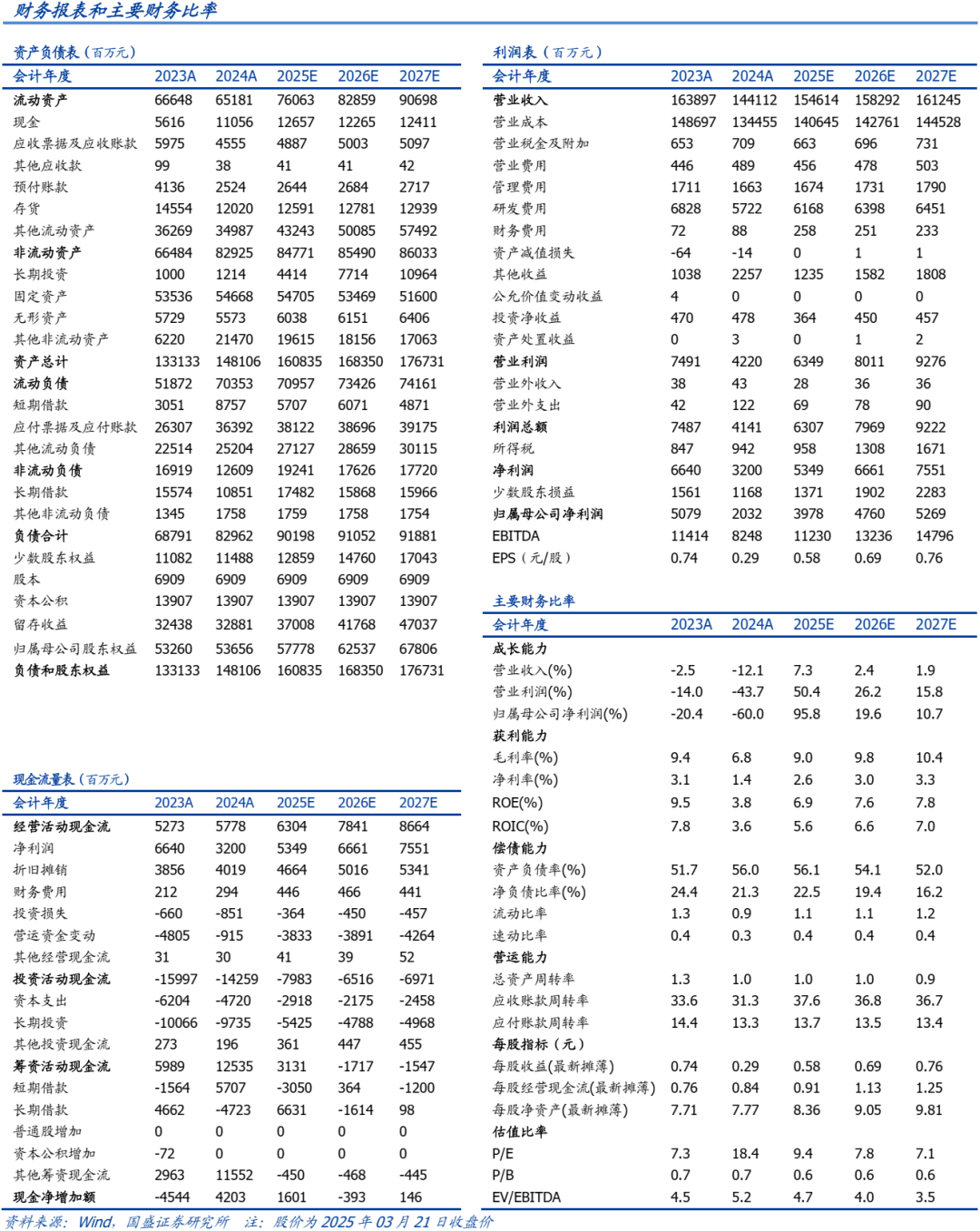

事件:公司发布2024年度报告。公司实现营业收入1441.12亿元,同比下降12.07%。实现归属于上市公司股东的净利润20.32亿元,同比下降59.99%;基本每股收益为0.2941元;拟向全体股东每10股派发现金红利1.00元(含税)。

业绩随行业趋势回落,毛利率低位运行。公司2024年实现归母净利20.32亿元,同比下降59.99%,实现扣非归母净利13.06亿元,下降72.10%;2024年钢铁企业利润普遍下滑,中钢协重点统计企业实现利润总额 429 亿元,同比下降 50.3%,公司归母利润随行业趋势回落。公司2024Q1-Q4逐季销售毛利率分别为5.86%、8.14%、6.85%、6.37%,逐季销售净利率分别为1.97%、3.21%、2.17%、1.39%,受益于行业供给端调控预期升温,叠加消费驱动的需求改善趋势,后续行业盈利及公司销售毛利有望持续好转。

产销规模略降,结构持续优化。2024年公司钢材产量2515万吨,同比下降3.06%,销量2530万吨,同比下降4.63%,公司产销规模仍有挖潜空间。报告期内公司研发投入占营业总收入的比例仍位于4%左右,开发并推动镍系钢、特厚齿条钢、低温钢、高耐蚀型耐候钢等多个钢种的广泛应用,实现26个高精尖产品首发,18 个钢种国产替代进口,品种钢占比已由2016年的32%增加到2024年的65%,较2023年增加2.0pct;公司全年完成高端钢材产品出口销量168万吨,同比增长7.68%,海外收入在营业收入中占比8.13%,同比提升2.33个百分点,随着公司华菱湘钢精品高速线材生产线项目、华菱涟钢冷轧硅钢一期一步按期投运、VAMA 二期顺利投产,华菱冷轧硅钢二期以及冷轧高端家电板建设项目为代表的提质增效项目稳步推进,品种钢占比及出口比例有望持续提升,进一步增厚利润规模。根据公司2024年12月10日公告,子公司衡阳华菱钢管有限公司拟实施特大口径无缝钢管连轧技术开发及产业应用项目,建设全球首套最大口径先进连轧管生产线。项目总投资 24.99亿元,建设期 18 个月。这一项目可弥补华菱衡钢大口径钢管成本、质量竞争力的不足,建立特大口径钢管竞争优势,有利于降低成本,增强综合竞争力。

分红比例提升,公司加大回购力度。公司拟向全体股东每10股派发现金股利1.0元(含税),共计派发现金690,613,909.90元,占2024年度归属于上市公司股东净利润的比例为33.99%,较2023年分红比例提高2.70个百分点,根据年报,公司拟以不低于2亿元人民币(含)且不超过4亿元人民币通过集中竞价方式回购公司股份,全部注销并减少注册资本,并于2025年2月14日召开了2025年第一次临时股东大会审议通过了该事项。截至2025年3月20日,公司宣告的现金分红和拟股份回购金额合计890,613,909.90元(含)-1,090,613,909.90元,占2024年度归属于上市公司股东净利润的比例为43.83%-53.68%。

投资建议:公司专注于中高端板材制造,产品结构持续优化,受行业整体盈利下行影响,2024年利润回落,随着行业后续需求改善及减量重组逐步实施,其盈利有望显著改善,参考公司近三年来估值变动情况,我们认为公司估值有明显修复空间,近五年估值中枢区域对应市值516亿左右,估值高位区域对应市值803亿左右,维持“买入”评级。

风险提示:上游原料价格大幅上涨,钢材需求不及预期,新业务发展存在不确定性。

上一篇:郑州应对新型肺炎疫情的挑战与策略

下一篇:萨嘎疫情的挑战与应对