地方保险市场大变局!苏粤“宝座”互换,京、黑、吉保险深度排名前三

- 百科经验

- 2025-03-25

- 22

- 更新:2025-03-25 20:44:09

来源:观潮财经

各地方保险市场蓬勃发展且格局出现较大调整。

观潮财经根据监管官网最新数据计算,过去的一年我国原保费收入56963亿元,同比增长11.15%,这已是连续三年正增长。

我国36个省市保险深度约为4.22%,在2023年同比提升0.2个百分点的基础上再次增长约0.12个百分点;保险密度约为4045.67元,同比上升11.29%。此外,我国人均保费已较2014年的1479元提高约2.74倍。

地方市场大变局出现,2024年江苏跃升保费第一大省,成功摘掉“千年老二”头衔,相应地广东省降至第二。此外,山东省2024年原保费收入升至3598亿元,成功取代北京,排名上升至第三位。

保险深度来看,2024年北京、黑龙江、吉林分别以7.12%、6.52%、5.56%的保险深度排名前三。观潮财经梳理发现,保险深度排名前10的省市中,北京、上海、大连均较2023年有所下滑。此外,仅西藏保险深度不足2%。

保险密度来看,2024年北京、上海保险密度均超万元。其中,2024年上海市保险密度首次突破万元,北京市已经连续5年保持保险密度超万元的成绩。纳入统计的省市中,内蒙古、山东、江苏、浙江4省市,无论是保险密度绝对值还是增速,均位于全国前10。

01

原保费丨苏、粤首破5000亿关口

官方数据显示,2024年我国原保费收入合计56963亿元,较2023年同比增长11.15%,已连续三年实现同比增长。

受原保费收入增长以及人口总数下滑139万人的双重影响,2024年我国人均保费提高超一成。国家统计局1月17日公布的数据显示,2024年末全国人口为140828万人,由此计算出我国人均保费约4045.67元,较2023年的3635.39元提升410.28元,同比增长11.29%。

广东、江苏名次互换,连续6年蝉联冠亚军

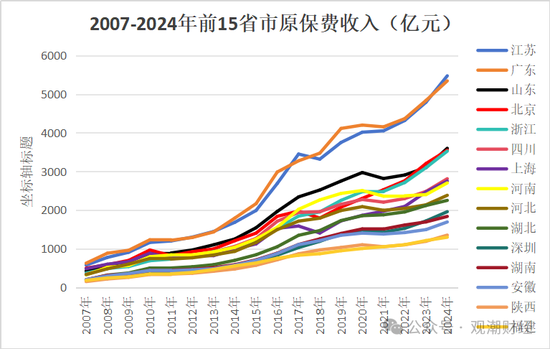

具体至各省市来看,江苏、广东省保费规模在所有省市中遥遥领先。2024年江苏、广东省分别实现原保险保费收入5473 亿元、5343 亿元,同比增长14%、10%,分别在36省市中位列前两位。

下图可见,2007年至2023年间,以上两省原保费收入持续上升,并于2010年左右与其他省份拉开差距。

其次,山东省、北京市以及浙江省原保费规模虽略低于以上两省,但自2023年起,三省市原保险保费收入均高于其他省份。2024年这三省分别实现原保费收入3598亿元、3549亿元、3524亿元,分别同比增长16%、11%、14%。

此外,四川、上海、河南,2024年分别实现原保险保费收入2811亿元、2751亿元、2702亿元,分别同比增长13%、11%、13%。

将各省市按原保费规模排序,上文所述的8家险企近5年均未跌出前10。

另外观潮财经发现,广东、江苏在36个省市中多年位列前两名。在2024年,江苏成功摆脱“万年老二”,跃升第一。相应地,广东省名次下滑一名,降至保费第二大省。

同样位次调整的还有山东、北京。2023年北京市以3205亿元的原保险保费规模位列第三,同比增长16.18%。2024年该市原保费收入虽涨至3549亿元,但位次降至第四名。

山东省2024年原保费收入由2023年同期的3100亿元升至3598亿元,成功取代北京排名第三。

其余6省市常年排名前10,近两年名次相对稳定。

保费收入倒数TOP10,西藏保费不足百亿

从2024年原保费规模后10名来看,西藏是唯一一个原保险保费规模未过百亿的省市。

具体来看,36个省市中,西藏2024年原保险保费收入最低,仅52亿元,较2023年同期增幅达11%。其次是青海,2024年是该省市原保费收入跨上百亿平台的第5年,累计原保险保费收入123亿元,同比增长4%。

海南、宁夏2024年原保险保费规模均位于200亿元—300亿元区间,分别累计原保费收入218亿元、255亿元,均同比增长4%。

其次是甘肃、大连、厦门,分别以550亿元、477亿元、320亿元位列第30名至第32名。该榜单中仅青岛原保险保费收入均超过600亿元,较2023年同比增长27%。

保费增速TOP10,江苏、深圳、浙江近3年上榜

增速水平来看,36个省市中增速排名前10的省市增速均超10%。

2024年,36个省市中原保费收入增速超10%的省市共计17个。除上表所示外,四川、河南、河北、上海、北京、吉林、西藏2024年累计原保费收入同比增速分别为13%、13%、12%、11%、11%、11%、11%。

增速前10省市中,青岛、宁波、内蒙古三省市2024年原保费规模增速均超20%,分别达27%、22%、20%。但以上省市原保费规模基数较小,均未超千亿元。

山东、江苏、浙江三省市在2023年原保费基础均超3000亿元(山东3100亿元、江苏4790亿元、浙江3099亿元)的基础上,2024年依旧实现16%、14%、14%的增幅。

此外,江苏、深圳、浙江三省市已连续三年原保险保费增幅位列36个省市中前10名。其中,江苏由2023年的第9名升至2024年的第6名,浙江由第4名降至第8名,深圳则保持不变。

6省市保费规模持续17年正增长

观潮财经统计,36省市中有6省市原保险保费收入自2007年起,已连续17年实现正增长,分别是浙江、厦门、福建、湖北、宁夏、广西。整体来看,2018年起,以上6险企保费增速均出现较大下滑。

进一步来看,以上6省市中,浙江、厦门增长幅度最高。2024年以上两省份分别累计原保险保费收入3524 亿元、320亿元,分别较2007年的370亿元、36亿元增长了9.53倍、8.83倍。

湖北、宁夏两省2024年累计原保险保费分别达2251亿元、255亿元,较2007年194亿元、24亿元的原保费规模均扩大了超10倍。

福建、广西2024年原保险保费分别为1297亿元、859亿元,较2007年的181亿元、100亿元规模增长7.16倍、8.59 倍。

广东、江苏原保费规模超5000亿

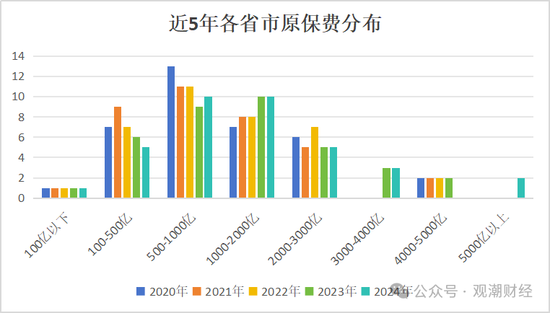

从各省市原保险保费分布情况来看,36省市保费规模分布较均匀。近半数省市累计原保险保费分布在500亿元—2000亿元,合计20个省市,在统计总量中占比56%。

其余区间来看,2024年36省市中首次出现原保费规模超5000亿的省市,分别是广东、江苏。

整体来看,2021年来原保费规模在100亿元—500亿元的省市数量逐年下滑,已由2021年的9省市降至2024年的5省市。其余区间则相对稳定。

02

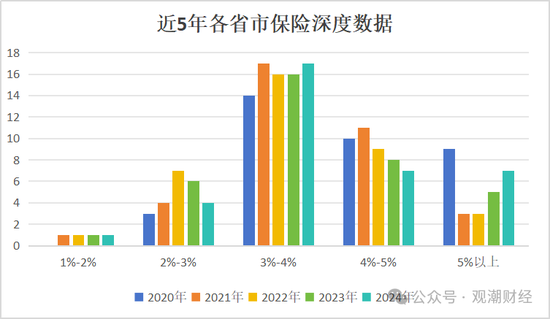

保险深度丨11省市同比下降,增5地

2024年全国GDP总量为1349084亿元,据此计算2024年我国36个省市保险深度约为4.22%,较2023年的4.1%同比增长约0.12个百分点。整体来看,我国保险深度实现稳定增长,从2014年的3.2%一路增长至4.22%,上升1.02个百分点。

保险深度:是指某地保费收入占该地国内生产总值(GDP)之比,反映了该地保险业在整个国民经济中的地位。保险深度取决于一国经济总体发展水平和保险业的发展速度。

(注:

2024年GDP数据为初步核算数据)

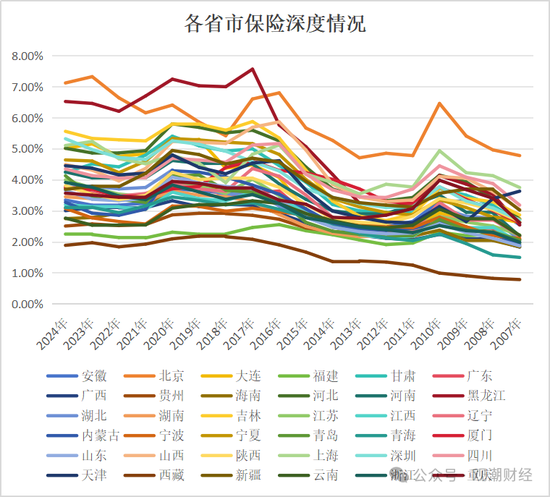

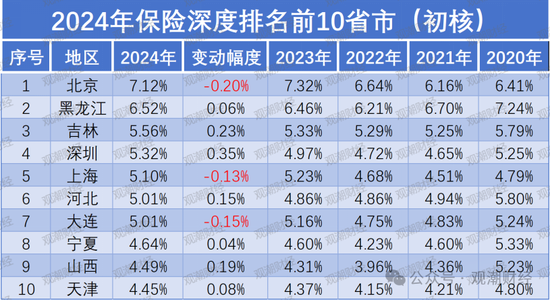

具体至各省市来看,2024年北京市在36个省市中名列前茅,保险深度为7.12%;黑龙江省以6.52%的保险深度排名第二;吉林2024年保险深度为5.56%,排名第三。

上图可见,2007年至2016年,北京保险深度在全国来看明显优于其他省份。2017年,黑龙江省后来者居上,以7.56%的保险深度反超北京市直至2021年。2022、2023年北京市保险深度分别为6.64%、7.32%,黑龙江省分别为6.21%、6.46%。

保险深度前10中北京、上海、大连均下滑

将各省市按保险深度排序,观潮财经发现,前10省市保险深度均超过4%,其中黑龙江、吉林、大连均来自东北地区。

值得关注的是,保险深度排名前10的省市中,北京、上海、大连三省市2024年保险深度均较2023年有所下滑,分别由7.32%、5.23%、5.16%降至7.12%、5.10%、5.01%,均下滑超0.1个百分点。

仅西藏保险深度不足2%

从各省市原保险保费分布情况来看,近半数省市的保险深度集中在3%—4%。

从各省市保险深度分布情况来看,保险深度在3%—4%的省市最多,合计共17个省市,在总量中占比达47%;保险深度位于4%—5%以及超过5%的省市各有8个,合计占比38%。

保险深度在2%—3%的省市有4个,占比11%。另有一个省市保险深度不及2%,为西藏,2024年保险深度仅1.88%,同比下滑约0.08个百分点。

保险深度下降省市数量翻倍

从保险深度变化来看,36个省市中,有11个省份在2024年出现保险深度同比下降,在险企总量中占比高达30.56%,保险深度下降的省市数量较2023年的6省市几乎翻倍。

具体至各省市来看,甘肃保险深度下降程度最大,2024年该省保险深度为4.23%,较2023年4.5%同比减少0.27个百分点。

其次是北京、大连,以上两省2024年保险深度分别为7.12%、5.01%,分别同比下降0.204个百分点、0.146个百分点。

青海省2024年保险深度为3.10%,同比减少0.003个百分点,系保险深度下滑程度较轻的省份。

03

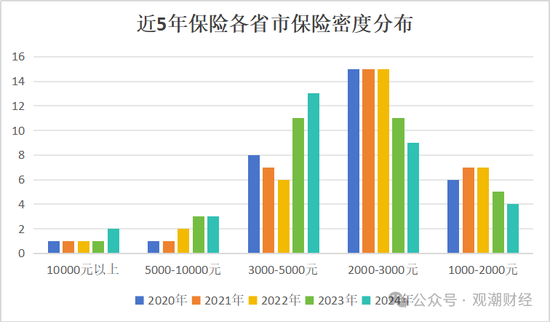

保险密度丨上海首次破万,北京已保持5年

观潮财经统计,2024年我国保险密度约为4045.67元,较2023年同比上升11.29%。近十年间,我国保险密度同样稳步增长,人均保费已较2014年的1479元提高了约2.74倍。

保险密度:是指按限定的统计区域内常住人口平均保险费的数额。它标志着该地区保险业务的发展程度,也反映了该地区经济发展的状况与人们保险意识的强弱。

下文所涉数据,大连、深圳、厦门、青岛、宁波5座城市未公布常住人口数据,故该指标仅包含31个省市。同时由于2024年各地人口数据未全部公布,故2024年保险密度使用的为2023年末人口数据。

北京、上海保险密度均超万元

将各省市按保险密度排序,观潮财经发现,前5大省市的保险密度均超5000元。

具体来看,2024年北京、上海保险密度均超万元,分别达16234元/人、11063元/人,较2023年同比提升10.7%、11.4%。值得一提的是,2024年是北京市保险密度破万的第5年。2020年—2023年,北京市保险密度分别为10520元/人、11544元/人、12630元/人、14660元/人。

江苏、天津、浙江分别以6419元/人、5879元/人、5317元/人的保险密度分别排名第三、第四、第五。

超8成省市保险密度在2000元—5000元

从各省市原保险保费分布情况来看,保险密度在2000元—5000元的省市数量最多,合计25个省份,占比高达81%。

进一步来看,保险密度在3000元—5000元的省市最多,共13个省市,在总量中占比接近42%;9个省市保险密度位于2000元—3000元的省市占比29%。保险密度在1000元—2000元的省市占比13%,合计4个省份,分别为云南、广西、贵州、西藏。

另有2省份保险密度在10000元以上,在统计总量中占比6%,分别为北京、上海。

内蒙古、山东、江苏、浙江保险密度及增速均前10

31个省市中,增速排名前10的省市保险密度增速均超10%。其中,内蒙古、山东、江苏、浙江4省市保险密度绝对值以及增速均为全国前10。

2024年,31个省市中,内蒙古2024年保险密度为3592元,较2023年同比增长19.8%。此外,除云南2023年基数较小,故导致增速较高外,其余9省市保险密度均超2000元。

其中,江苏、浙江在2023年保险密度均超5000元的基础上,2024年依旧分别实现14.3%、13.7%的增幅。